Extras din proiect

Organizarea documentaţiei primare şi a evidenţei operative

În cazul înteprinderii, activele circulante materiale (stocurile) ocazionează numeroase operaţii, care pot fi grupate dupa conţinutul lor în operaţii de aprovizionare şi conservare, operaţii de eliberare din depozite, inventariere. Aceste operaţiuni sunt consemnate în diferite documente şi evidenţe operative specifice. Aprovizionarea se face de regulă, din afară, de la alte înteprinderi, iar unele materiale şi produse se obţin din producţie proprie.În vederea îndeplinirii obiectivelor prevăzute în programul de aprovizionare, unităţile patrimoniale emit catre furnizori comenzi, iar pe baza acestora încheie contracte comerciale.

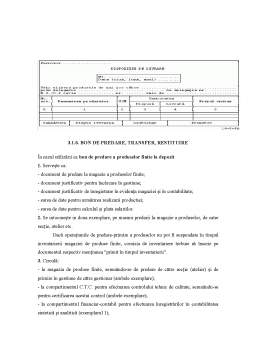

Factura

Formular cu regim special de tipărire, înseriere şi numerotare. Tipărit în blocuri cu câte 150 de file, formate din 50 de seturi cu câte 3 file în culori diferite: albastru

-exemplarul 1, rosu-exemplarul 2, verde –exemplarul 3.

1. Serveşte ca:

• document de baza căruia se întocmeşte documentul de decontare a produselor si mărfurilor livrate, a lucrărilor executate sau a serviciilor prestate;

• document de însoţire a mărfii pe timpul transportului;

• document de încărcare în gestiunea primitorului;

• document justificativ de înregistrare în contabilitatea furnizorului şi a cumpărătorului.

2. Se întocmeşte, manual sau cu ajutorul tehnicii de calcul, în 3 exemplare, la livrarea produselor şi a mărfurilor la executarea lucrărilor şi la prestarea serviciilor, pe baza dispoziţiei de livrare, a avizului de însoţire a mărfii sau a altor documente care atestă executarea lucrărilor şi prestarea serviciilor şi se semnează de emitent.Atunci când factura nu se poate întocmi în momentul livrarii din cauza unor condiţii obiective şi cu totul excepţionale, produsele si marfurile livrate sunt insoţite pe timpul transportului de avizul de insoţire a mărfii. În vederea corelării documentelor de livrare, numărul şi data avizului de însoţire a mărfii se înscriu in formularul de factură.

3. Circulă:

• exemplarul 1 la cumpărător;

• exemplarul 2 la desfacere;

• exemplarul 3 pentru înregistrarea în contabilitate

FACTURA

Nr.

crt. Denumirea produselor

sau a serviciilor U.M. Cantitatea Preţul unitar

(fără T.V.A)

– lei- Valoarea

- lei- Valoarea T.V.A

-lei-

0 1 2 3 4 5(3×4) 6

1.

2. Calorifere de oţel

Ţeavă pexal buc

m 100

300 5000

2000 12.000

918 2.280

174

Semnătura

şi stampila

furnizorului

Date privind expediţia:

Numele delegatului Costin Ion

Buletinul/carte de identitate

Seria GL nr. 168940

Mijlocul de transport TIR Nr. 206

Expedierea s-a efectuat în prezenţa noastră

la data de 10.08.2008, ora 17

Semnăturile Total de plată 25.748,8

(col5+ col 6)

3.1.2. AVIZUL DE INSOŢIRE A MĂRFII

Se emite, pe măsura livrării, de compartimentul vânzări şi serveşte ca document pentru eliberarea şi scăderea depozitului, a produselor, mărfurilor sau altor valori destinate vânzarii, trimise pentru prelucrare la terţi, în custodie sau spre păstrare; document de însoţire a bunurilor pe timpul transportului; document pentru întocmirea facturii; document de primire în gestiunea cumpărătorului.

Preview document

Conținut arhivă zip

- Documente si Monografie Contabila privind Stocurile.doc

Te-ar putea interesa și

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

PREZENTARE GENERALĂ INTRODUCERE Sub aspectul concepției şi accepțiunii sale generale, AUDITUL se tratează ca o manifestare de control al...

1.Scurt istoric al firmei Întreprinderea "MECANICA FINA" este reprezentativa pentru sectorul de industrie pe care îl reprezinta. În 1923, prin...

CAPITOLUL I S.C. "MECANICĂ FINĂ" S.A. BUCUREŞTI 1.Scurt istoric al firmei Întreprinderea "MECANICĂ FINĂ" este reprezentativă pentru sectorul de...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

CAP 1. CIOCOLATA 1.1 Introducere Ciocolata este un produs zaharos, susceptibil de a se topi în gură fără a se putea decela prezenţa particulelor...

Cap I.Obiective,principii si factori de organizare a sistemului de contabilitate a intreprinderii SC MCA CONTEX SRL a fost infiintata in anul...

Cap I Importanta marfurilor in economie Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice intreprindere cu...