Cuprins

- CAP. 1 PREZENTAREA SOCIETĂȚII COMERCIALE SCHAEFFLER ROMÂNIA S.R.L. 2

- 1.1. Denumire, înființare, capital 2

- 1.2. Domeniul de activitate 3

- 1.3. Structura organizatorică 5

- 1.4. Parteneri comerciali 6

- 1.5. Politici și metode contabile utilizate de S.C. Schaeffler România S.R.L. 7

- 1.6. Principalele tranzacții economico-financiare derulate la S.C. Schaeffler România S.R.L în luna decembrie 2013 8

- CAP. 2 ELABORAREA RAPOARTELOR FINANCIAR-CONTABILE 16

- 2.1. Lucrări premergătoare întocmirii situațiilor financiare 16

- 2.1.1. Verificarea înregistrării corecte în conturi a tuturor operațiilor 16

- 2.1.2. Verificarea concordanței dintre contabilitate și evidența operativă, dintre contabilitatea sintetică și cea analitică 16

- 2.1.3. Întocmirea balanței de verificare provizorii, înainte de inventariere 17

- 2.1.4. Inventarierea generală a patrimoniului 18

- 2.1.5. Efectuarea operațiunilor de delimitare în timp a cheltuielilor și veniturilor 19

- 2.1.6. Determinarea rezultatului exercițiului financiar și repartizarea acestuia 19

- 2.1.7. Stabilirea rulajelor lunare în registrul-jurnal și cartea mare 20

- 2.1.8. Întocmirea balanței de verificare definitive 28

- 2.2. Întocmirea propriu-zisă a situațiilor financiare 30

- 2.2.1. Bilanțul 30

- 2.2.2. Contul de profit și pierdere 31

- 2.2.3. Tabloul fluxurilor de trezorerie 32

- 2.2.4. Situația modificărilor capitalurilor proprii 33

- 2.2.5. Notele explicative la situațiile financiare 35

- 2.3. Rapoarte financiar-contabile nestandardizate 38

- 2.3.1. Bugete de venituri și cheltuieli 38

- 2.3.2. Tabloul de bord 39

- 2.3.3. Rapoartele de mediu 40

- BIBLIOGRAFIE 41

Extras din proiect

CAP. 1 PREZENTAREA SOCIETĂȚII COMERCIALE SCHAEFFLER ROMÂNIA S.R.L.

1.1. Denumire, înființare, capital

Grupul Schaeffler este una dintre cele mai mari companii industriale germane şi europene, în proprietate de familie. Asociatul Maria-Elisabeth Schaeffler continuă alături de fiul ei Georg FW Schaeffler, munca de o viaţă a soţului ei, Dr.-Ing. Hc Georg Schaeffler, care a murit în 1996.

S.C. Schaeffler România S.R.L. este societate cu răspundere limitată înfiinţată în conformitate cu Legea societăţilor comerciale nr. 31/1991 fiind înregistrată la Registrul Comerţului din România sub numărul J08/1477/2002, codul unic de identificare fiscală este RO14882941. Societatea nu are filiale care să facă necesară consolidarea.

În momentul înființării capitalul social al societății a fost 4.920.000 RON. Din 2002, anul înființării, și până în prezent capitalul social a suferit treptat modificări, acesta având tendința continuă de creștere, ajungând în 2013 la valoarea de 987.946.045 RON.

Grupul Schaeffler, cu cele trei mărci puternice ale sale INA, LuK şi FAG este lider mondial în producţia rulmenţilor, precum şi un renumit furnizor al industriei de automobile.

Totul a început în Herzogenaurach în anul 1946, când dr. Georg Schaeffler a înfiinţat societatea împreună cu fratele său Wilhelm. Faptul că, în anul 1949, a inventat colivia pentru ace, a făcut ca pentru rulmentul cu ace să se deschidă noi perspective în domeniul industrial. Începând de atunci performanţele companiei au fost marcate de numeroase inovaţii.

Grupul Schaeffler este una dintre cele mai mari companii industriale familiale, şi activează pe plan mondial în peste 180 de puncte prin fabrici, birouri de inginerie şi societăţi de distribuţie în Europa, Brazilia, SUA, China, Koreea de Sud, India, Asia de Sud-Est şi Australia.

Înfiinţată în 2002, Schaeffler România, ca mărime a doua locaţie de producţie a Grupului Schaeffler, produce componente de tehnică liniară pentru industria de maşini-unelte, componente pentru industria de autovehicule şi rulmenţi de mari dimensiuni pentru diferite aplicaţii industriale, printre care industria de energie eoliană ocupă un important loc.

Înregistrată iniţial sub numele de INA Schaeffler Braşov S.R.L. ca filială a Grupului Schaeffler, întreprinderea a fost redenumită în anul 2006 primind numele de Schaeffler România.

Proiectul iniţial prevedea realizarea unei fabrici cu 3 hale de producţie cu o suprafaţă totală de 55.000 mp şi un volum total de investiţii de 180 milioane Euro. Astăzi, după o investiţie de peste 250 de milioane de Euro şi o suprafaţă construită de aproximativ 100.000 de metri pătraţi fabrica îşi desfăşoară activitatea în 6 hale de producţie la locaţia de la Cristian, de unde îşi desfăşoară producţia din 8 octombrie 2004 – ziua oficială a Schaeffler România.

În luna noiembrie 2002 s-a lansat linia de producţie în hale închiriate având un personal de 100 de angajaţi. În august 2004 s-a realizat preluarea spaţiilor noi de producţie şi demararea fabricaţiei, ca rezultat a finalizării halei I, urmând ca în luna octombrie să se realizeze primul audit de client GKN. Începerea producţiei s-a realizat cu aproximativ 650 de angajaţi. În 2007 se realizează o creştere a numărului de angajaţi, până la aproximativ 3000-3500 de oameni.

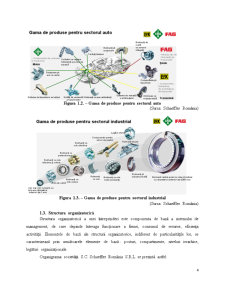

1.2. Domeniul de activitate

Societatea are ca obiect de activitate conform CAEN, codul 2815: Fabricarea lagărelor, angrenajelor, cutiilor de viteză şi a elementelor mecanice de transmisie. Astfel Schaeffler România produce rulmenţi, lagăre de alunecare şi ghidaje lineare pentru construcţia de maşini, precum şi componente de motor pentru industria de automobile. Schaeffler Romania colaborează întotdeauna cu clientul în calitate de partener în domeniul tehnologiei chiar şi în fazele incipiente ale dezvoltării unui sistem. Fiind o puternică unitate de producţie a grupului, structura internă a companiei este organizată în jurul produselor realizate la locaţia din Cristian. În prezent societatea produce pentru domenii de aplicaţie auto şi industrial în următoarele segmente:

- segment A – ghidaje liniare (marca INA);

- segment B – furci (marca INA);

- segment C – colivii de alamă (FAG);

- segment D – galeţi (marca INA);

- segment E – rulmenţi oscilanţi de mari dimensiuni (marca FAG);

- segment F – rulmenţi cu ace RSTO (marca INA);

- segment G – rulmenţi de dimensiuni mari (marca FAG);

- segment H – rulmenţi de dimensiuni mari 1600mm+ (marca FAG);

- segment J – forjă;

- segment K – cuplaje de rotire (marca FAG);

- segment R – role (marca FAG);

- segment T – rulmenţi conici de dimensiuni mari (marca FAG);

- segment Z – rulmenţi cilindrici de dimensiuni mari (marca FAG).

Sub cele trei mărci (LUK, INA şi FAG), societatea produce o serie de componente pentru sectorul auto, industrial şi aerospaţial, fiind un ofertant de prim rang pe plan mondial de rulmenţi şi de produse de tehnică liniară.

Bibliografie

1. Baba, M.C., Contabilitatea financiară a entităţilor economice. Repere teoretice și implicații practice, Ed. Universităţii "Transilvania", Braşov, 2012.

2. Baba, M.C., Rapoarte financiar-contabile utilizate în analiza și deciziile manageriale, Ed. Universităţii "Transilvania", Braşov, 2010

3. Haţegan, M., Antreprenoriat şi Supply Chain Management, Ed. Infomarket, Braşov, 2011.

4. Lepădatu, V. Gh., Standarde, teorii şi sisteme de conducere a contabilităţii pe plan mondial, ediţia a II-a, Ed. Pro Universitaria, Bucureşti, 2010.

5. Moroșan, I., Analiză economico-financiară, Ed. Fundației "România de Mâine", București, 2006.

6. OMFP nr. 3055/2009 privind Reglementările contabile conforme cu directivele europene.

Preview document

Conținut arhivă zip

- Elaborarea rapoartelor financiar-contabile.docx

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

Introducere Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

Cap. 1 Prezentarea societăţii comerciale S.C. Orange România S.A. este o companie multinaţională, de dimensiuni mari, cu o evoluţie performantă şi...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

Capitolul 1. Prezentarea societăţii comerciale CAR Învăţământ Braşov IFN reprezintă o uniune a salariaţilor dintr-un anumit sector de activitate,...

INTRODUCERE Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

CAP I. Prezentarea societăţii comerciale I.1. Denumire, înfiinţare, capital Societatea a fost înregistrată la Registrul Comerţului în data de...

INTRODUCERE Sistemul contabil al unei ţări este influenţat de - serie de factori precum sistemul juridic, modul de finanţare dominant al agenţilor...

Te-ar putea interesa și

Întroducere În condiţiile globalizării economiei şi sporirii gradului de deschidere a economiilor naţionale se observă o accelerare a convergenţei...

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

Introducere: OMFP nr. 3055/ 01.01.2010 aduce o serie de modificări Codului Fiscal în privinţa categoriilor de venituri supuse im¬pozitului pe...

Capitolul 1. Prezentarea societăţii comerciale CAR Învăţământ Braşov IFN reprezintă o uniune a salariaţilor dintr-un anumit sector de activitate,...

CAP I. Prezentarea societăţii comerciale I.1. Denumire, înfiinţare, capital Societatea a fost înregistrată la Registrul Comerţului în data de...

Diferite tipuri de software Prin termenul de “software” se intelege ansamblul programelor, procedurilor si rutinelor care controleaza functionarea...

1. Definirea noţiunii de venituri Veniturile ca şi cheltuielile constituie elemente contabile legate direct de determinarea rezultatului...

Începînd cu anii 60 ai sec.XX mai întîi în SUA, apoi în Europa Occidentală devine tot mai populară ideia dezvoltării întreprinderilor mici şi...