Cuprins

- INTRODUCERE 4

- Capitolul I : BILANTUL CONTABIL – DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 6

- 1.1 Dimensiuni istorice privind bilantul contabil 7

- 1.2 Abordari contemporane privind bilantul contabil 9

- 1.2.1 Bilantul contabil In sistemul anglo-saxon (SUA) 9

- 1.2.2 Bilantul contabil In Uniunea Europeana 12

- 1.2.3 Bilantul contabil In tara noastra 15

- 1.3 Standarde Internationale de Contabilitate (IAS1)-Prezentarea Situatiilor Financiare 17

- 1.4 Norme privind bilantul contabil In sistemul international 20

- 1.5 Componentele bilntului contabil 24

- 1.5.1 Bilantul 25

- 1.5.2 Contul de profit si pierdere 27

- 1.5.3 Anexa 30

- 1.5.4 Raportul de gestiune 30

- Capitolul II: LUCRARILE CONTABILE DE ELABORARE A BILANTULUI CONTABIL. VERIFICAREA SI CERTIFICAREA BILANTULUI 33

- 2.1 Intocmirea balantei de verificare Inainte de inventariere 34

- 2.2 Inventarierea generala a patrimoniului 35

- 2.3 Regularizarea, rectificarea si delimitarea operatiunilor.. economice 37

- 2.3.1 Diferente rezultate la inventar 37

- 2.3.2 Amortizarile 39

- 2.3.3 Provizioane pentru deprecieri 39

- 2.3.4 Provizioane pentru riscuri si cheltuieli 40

- 2.3.5 Delimitarea in timp a veniturilor si a cheltuielilor 40

- 2.4 Determinarea rezultatului exercitiului si repartizarea acestuia..41

- 2.5 Verificarea si certificarea, aprobarea si publicarea bilantului contabil 46

- Capitolul III: S.C. „ICERP” S.A. BAZA DE STUDIU PRIVIND ELABORAREA SI ANALIZA BILANTULUI CONTABIL 49

- 3.1 Istoric, obiect de activitate, forma juridica 50

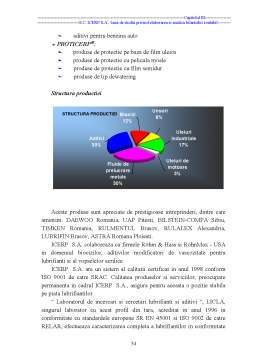

- 3.2 Organizarea productiei si a muncii 53

- 3.3 Performantele Intreprinderii 55

- 3.4 Modul de organizare a contabilitatii 60

- 3.5 Directii de dezvoltare 63

- Capitolul V: ANALIZA PERFORMANTELOR INTREPRINDERII PE BAZA INDICATORILOR BILANTIERI 82

- 5.1 Rolul si importanta analizei financiare pe baza bilantului contabil 83

- 5.2 Analiza principalilor indicatori ai echilibrului financiar calculati pe baza bilantului contabil 85

- 5.3Analiza solvabilitatii si lichiditatii pe baza ratelor 96

- 5.4 Concluzii cu privire la echilibrul financiar 100

- Capitolul VI: CONCLUZII SI PROPUNERI 101

- 6.1 Constatari privind elaborarea si analiza bilantului contabil la S.C. „ICERP” S.A 102

- 6.2 Posibilitati de imbunatatire a elaborarii si analizei bilantului contabil 109

- 6.2.1 Introducerea tabloului de finantare 109

- 6.2.2 Utilizarea soldurilor intermediare de gestiune 112

- BIBLIOGRAFIE 115

Extras din proiect

INTRODUCERE

In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata economica si chiar (sau mai ales) sociala a unei intreprinderi. Prezenta lucrare urmareste stabilirea si analiza bilantului contabil, întrucât acesta este cel mai important si cel mai complex document al contabilitatii, care „oglindeste” activitatea agentului economic. Titularul unui patrimoniu trebuie sa verifice situatia lui la o anumita perioada de timp, iar bilantul contabil este metoda prin care comerciantul evalueaza întreaga sa activitate pe parcursul unui exercitiu financiar.

Chiar daca din cele mai vechi timpuri au existat tendinte ale negustorilor de animale, cereale sau metale pretioase de a-si socoti si consemna veniturile obtinute din negot, contabilitatea isi începe istoria in Evul Mediu, o data cu aparitia primelor manifestari ale capitalismului si dezvoltarea economiei monetare. In secolul al XV-lea se utiliza contabilitatea „dupa metoda venetiana”, datorita dezvoltarii afacerilor in marile orase ale Italiei de Nord. In aceasta perioada, practicile contabile sunt sintetizate de catre marele erudit, Luca Paciolo, in prima lucrare de literatura contabila, „Tractatus de computis et scripturis” („Tratat de contabilitate in partida dubla”), aparuta la Venetia, in 1494, in care se descrie pentru prima data, coerent, cel mai caracteristic element al contabilitatii, partida dubla.

Desi contabilitatea in partida dubla are o existenta de mai bine de o jumatate de mileniu, abia in secolul al XIX-lea, prin marile întreprinderi industriale si comerciale, începe sa se analizeze si sa se masoare periodic patrimoniul, cu ajutorul bilantului, si rezultatul, cu ajutorul contului de profit si pierdere, deci, sa se faca distinctia intre capital si venit.

Asupra bilantului contabil au fost formulate mai multe opinii.

Intr-o formula generala, bilantul este considerat ca un document ce permite sa se cunoasca, la un moment dat, patrimoniul unui comerciant, persoana fizica sau juridica.

Exista, de asemenea, o viziune conform careia bilantul este recunoscut ca un instrument static. Acesteia i s-a opus, o data cu opera profesorului german Eugen Schmalenbach,”Dynamische Bilanz”(1920), o viziune contrara.

Schmalenbach a opus viziunii statice, o conceptie ce sustine bilantul ca reprezentare a fortelor întreprinderii. El a constatat ca este mult mai important pentru conducatorii întreprinderii sa masoare sanatatea întreprinderii lor decât sa cunoasca valoarea intrinseca a elementelor care compun activul si pasivul.

Jacques Richard, sustinator al profesorului german, considera cele doua tipuri de contabilitate astfel: 1) contabilitatea statica - o contabilitate care, pentru a construi bilantul, nu retine decât valorile corespunzatoare lichidarii întreprinderii si 2) contabilitatea dinamica - o contabilitate care tine cont de valorile in miscare, independent de ce se întâmpla cu ele in caz de lichidare a întreprinderii.

Obiectul lucrarii de fata îl constituie bilantul contabil al societatii comerciale „ICERP S.A.” Ploiesti. Este, deci, o lucrare, cu precadere, practica.

Abordând succesiv diferitele etape ce trebuie parcurse in stabilirea modului de întocmire a bilantului societatii mai sus mentionate, lucrarea este structurata in 6 capitole.

Primele 3 capitole cuprind elemente teoretice, necesare pentru aprofundarea notiunii de „bilant” si cunoasterea societatii comerciale „ICERP S.A.”. Acestui din urma demers am dedicat in întregime capitolul III.

Ultimele capitole ale lucrarii sunt un model practic de întocmire , analiza si control a bilantului contabil la sfarsitul exercitiului financiar 2000.

BILANTUL CONTABIL -

DOCUMENT DE SINTEZA IN TEORIA SI

PRACTICA INTERNATIONALA

1.1 Dimensiuni istorice privind bilantul contabil

Desi contabilitatea in partida dubla are o existenta de mai bine de o jumatate de mileniu, abia in secolul al XIX-lea, prin marile intreprinderi industriale si comerciale, incepe sa se realizeze si sa se masoare periodic patrimoniul, cu ajutorul bilantului, si rezultatul, cu ajutorul contului de profit si pierdere, deci, sa se faca distinctia care deriva de aici intre capital si venit. O astfel de practica, remarca Bernard Colasse1), isi gaseste explicatia prin cateva fenomene: numarul societatilor pe actiuni se multiplica, se separa conducerea intreprinderilor de proprietari, conducatorii fiind obligati sa informeze periodic asupra modului in care au gestionat patrimoniul si activitatea; contabilul apare ca mediator intre proprietari si conducatori, ramanand subordonatul acestora din urma; cateva dintre principiile actuale isi au obarsia in practica de intocmire a documentelor de sinteza, din secolul trecut (continuitatea activitatii si interdependenta exercitiilor, in special).

Pana in secolul al XIX-lea, conform lui Basil Yamey, lui Pollard, lui Pollard si lui Richard Brief2), exista adesea tendinta de a confunda, in procesul contabil, bunurile intreprinderii cu cele ale proprietarilor sai. Incepand cu acest secol, se poate vorbi de actiunea principiului entitatii in contabilitate.

Preview document

Conținut arhivă zip

- Elaborarea si Analiza Bilantului Contabil la SC ICERP SA

- Lucrare de diploma - rezumat.doc

- Lucrare diploma a-introducere.doc

- Lucrare diploma b-cap I.doc

- Lucrare diploma c-cap II.doc

- Lucrare diploma cuprins .doc

- Lucrare diploma d-cap III.doc

- Lucrare diploma f-cap V.doc

- Lucrare diploma g-cap VI.doc

Alții au mai descărcat și

DELIMITARI SI STRUCTURI PRIVIND CAPITALURILE PROPRII 1.1.CAPITALURILE PROPRII, ELEMENT DEFINITORIU ÎN APRECIEREA POZITIEI FINANCIARE A...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

CAPITOLUL I. PREZENTAREA FIRMEI ŞI A MEDIULUI SĂU DE AFACERI I.1 Identificarea societăţii: Denumire, localizare, obiect de activitate, data...

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...