Extras din proiect

Obiectivul acestui Standard este de a se asigura că baza de evaluare și criteriile de recunoaștere adecvate sunt aplicate provizioanelor, datoriilor și activelor contingente și că sunt prezentate suficiente informații în cadrul notelor la situațiile financiare pentru a da posibilitatea utilizatorilor să înțeleagă natura, oportunitatea și valoarea lor.

Provizioanele, constituite in spiritul principiului prudenței, sunt datorii cu exigibilitate incertă și/sau valoare nesigură. Ele sunt inregistrate in contabilitate pentru a reflecta o cheltuială care urmează să aibă loc in activitatea economică a firmei, însă ale carei valori sau scadențe nu sunt cunoscute in momentul constituirii provizionului.

În situația în care un tip special de provizion, activ sau datorie contingentă cade sub incidența altui Standard International de Contabilitate , se vor aplica prevederile acestuia din urma și nu ale IAS 37. Spre exemplu, anumite tipuri de provizioane se regăsesc în Standardele referitoare la:

(a) contracte de constructii (vezi IAS 11, Contracte de constructii);

(b) impozite pe profit (vezi IAS 12, Impozitul pe profit);

(c) operatiuni de leasing (vezi IAS 17, Leasing). Totusi, deoarece IAS 17 nu contine cerinte specifice pentru leasing-urile operationale care devin oneroase, în astfel de cazuri se va proceda la aplicarea prezentului Standard;

(d) beneficiile angajaților (vezi IAS 19, Beneficiile angajților).

(e) contracte de asigurare (vezi IFRS 4, Contracte de asigurări).

Potrivit OMFP nr. 1802/2014, provizioanele sunt destinate să acopere datoriile a căror natură este clar definită și care la data bilanțului este probabil să existe sau este cert că vor exista, dar care sunt incerte în ceea ce privește valoarea sau data la care vor apărea. La data bilanțului, valoarea unui provizion reprezintă cea mai bună estimare a cheltuielilor probabile sau, în cazul unei obligații, a sumei necesare pentru stingerea acesteia. Ca urmare, provizioanele nu pot depăși din punct de vedere valoric sumele care sunt necesare stingerii obligației curente la data bilanțului.

Provizioanele, in mod indirect, sunt echivalentul unor datorii probabile generatoare de pierderi sau de cheltuieli .

Cel mai des întâlnite în activitatea economica sunt urmatoarele tipuri de provizioane:

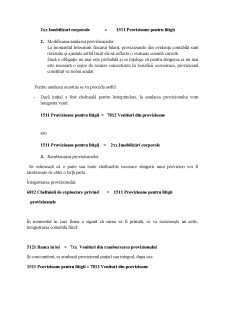

1. Litigiile, despagubirile, daunele, amenzile, penalitațile și alte datorii incerte;

2. Cheltuieli legate de activitatea de service în perioada de garanție și alte cheltuieli privind garanția acordata clienților;

3. Provizioanele privind dezafectarea imobilizărilor corporale și alte acțiuni legatae de acestea;

4. Provizioane pentru restructurare.

5. Pensii și obligații similare;

6. Impozite;

7. Terminarea contractului de munca;

8. Prime ce urmează a se acorda personalului în funcție de profitul realizat, potrivit prevederilor legale sau contractuale;

9. Provizioane în legatură cu acorduri de concesiune;

10. Provizioane pentru contracte cu titlu oneros;

11. Alte provizioane.

Există uneori tendința de confunda provizioanele cu rezervele unei întreprinderi, de aceea este necesar să precizăm:

- Rezervele reprezinta o parte din beneficiul repartizat și care va avea atât rolul de a acoperi eventuale pierderi, cât și de a contribui la dezvoltarea globală a întreprinderii;

- Provizioanele se constituie și în lipsa profitului, ele fiind destinate finanțării riscurilor și cheltuielilor pe care evenimente trecute sau actuale le fac probabile (litigii, impozite, penalități etc).

Bibliografie

1.Contabilitate financiară-Teorie, aplicații practice și teste grila pentru autoevaluare/Autor - Lucian-Dorel Ilincuță/ Editura Fundației Romania de Mâine, București 2013;

2.Suport de curs ”Standarde Internaționale de Contabilitate IAS/IFRS” - Autor: Prof.Univ.Dr. Cicilia Ionescu

2. ”Contabilitatea Financiară a Întreprinderii”/ /Coordonator Mihai Ristea - Editura Universitara București 2004;

3. Ordin 1802/2014, emitent Ministerul Finanțelor Publice, publicat in MO nr.963/30.12.2014;

4. Legea 227/2015 privind Codul Fiscal, actualizata;

5. http://www.contzilla.ro

Preview document

Conținut arhivă zip

- Estimarea, calculul si contabilizarea provizioanelor cu referire la IAS 37 - Provizioane, datorii si active contingente.docx

Alții au mai descărcat și

INTRODUCERE În relaţiile de piaţă apar un şir de riscuri şi incertitudini. Acestea la rândul lor, provoacă unele cheltuieli, pierderi unice, iar...

Introducere Standardele internationale de contabilitate Istoricul elaborarii standardelor internationale de contabilitate incepe cu formarea, in...

Standardul International de Contabilitate IAS2 1.1. Introducere Demersurile privind compatibilizarea sistemului contabil românesc cu cel mondial...

I. IMPOZITUL PE PROFIT 1.1. Obiectiv Obiectivul acestui Standard este acela de a prescrie tratamentul contabil pentru impozitele pe profit....

Capitolul 1: Introducere Obiectivul situaţiilor financiare este de a oferi informaţii despre activitatea unei entități, necesară unei largi game...

IMOBILIZARI NECORPORALE IAS 38 Imobilizari necorporale a fost publicat de Comitetul pentru Standarde Internationale de Contabilitate în septembrie...

Standardele Internaționale de Raportare Financiară (cunoscute sub acronimul IFRS provenit de la denumirea în limba engleză International Financial...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...