Cuprins

- CAPITOLUL 1 :PREZENTARE SOCIETATE

- CAPITOLUL 2: DIAGNOSTICUL PERFORMANŢELOR ŞI RISCURILOR

- PE BAZA CONTULUI DE PROFIT ŞI PIERDERE

- 2.1. Analiza performanţei economico-financiare pe baza Cascadei Soldurilor

- Intermediare de Gestiune.

- 2.1.1. Analiza Soldurilor Intermediare de Gestiune privind exploatarea.

- 2.1.2. Analiza Soldurilor Intermediare de Gestiune privind rezultatele.

- 2.2. Analiza cheltuielilor aferente veniturilor, structura şi eficienţa lor.

- 2.3. Analiza rentabilităţii pe baza marjelor şi a ratelor.

- 2.4. Analiza capacităţii de autofinanţare şi a autofinanţării.

- 2.5. Analiza şi evaluarea riscurilor pe baza pragului de rentabilitate.

- CAPITOLUL3: DIAGNOSTICUL POZIŢIEI ŞI SITUAŢIEI FINANCIARE

- PE BAZA BILANŢULUI

- 3.1. Bilanţul şi poziţia financiară a întreprinderii.

- 3.2. Analiza echilibrelor financiare.

- 3.3. Analiza solvabilităţii şi lichidităţii.

- 3.4. Analiza bilanţului prin metoda ratelor: de structură, de finanţare, de rotaţie, de rentabilitate.

- 3.5. Analiza relaţiei dintre rata rentabilităţii economice şi rata rentabilităţii financiare. Efectul de levier financiar.

- 3.6. Analiza şi evaluarea riscului de faliment.

- CAPITOLUL 4: CONCLUZII FINALE

- 4.1. Punctele tari.

- 4.2. Punctele slabe.

- CAPITOLUL 5 : BIBLIOGRAFIE

Extras din proiect

S.C FLORNICOL SRL isi are sediul in judetul Galati,localitatea Galati ,str.Jiului nr.2,bloc G2C,scara 3,apartament 55.

Inregistrata pe 20 ianuarie 2006 la registrul comertului din Galati cu numarul J17/106/2006,avand Codul Unic de Inregistrare:18299607.

Obiectul de activitate al societatii este acela de aparare nationala avand cod CAEN 8422-Activitati de aparare nationala fiind o societate cu raspundere limitata.

Administratorul societati este Branzei Iulia cu domiciliul in judetul Galati.Societatea nu are nici un salariat din momenul infiintarii ei respectiv anul 2006 si pana in prezent.

Societatea are capital social subscris varsat in cuantum de 200 RON.

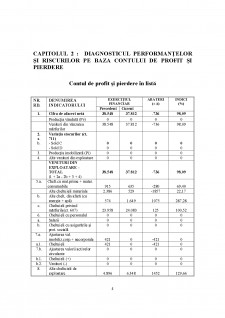

CAPITOLUL 2 : DIAGNOSTICUL PERFORMANŢELOR ŞI RISCURILOR PE BAZA CONTULUI DE PROFIT ŞI PIERDERE

Contul de profit şi pierdere în listă

NR.

RD.DENUMIREA INDICATORULUIEXERCIŢIUL FINANCIARABATERI

(± Δ)INDICI

(%)

PrecedentCurent

1.Cifra de afaceri netă38.54837.812-73698,09

Producţia vândută (Pv)0000

Venituri din vânzarea mărfurilor38.54837.812-73698,09

2.

a.

b.Variaţia stocurilor (ct. 711)

- Sold C

- Sold D

0

0

0

0

0

0

0

0

3.Producţia imobilizată (Pi)0000

4.Alte venituri din exploatare0000

VENITURI DIN EXPLOATARE - TOTAL

(1 + 2a - 2b + 3 + 4)

38.548

37.812

-736

98,09

5.a.Chelt.cu mat.prime + mater. consumabile

915

635

-280

69,40

Alte cheltuieli materiale2.386529-185722,17

b.Alte chelt, din afară (cu energie + apă)

574

1.649

1075

287,28

c.Cheltuieli privind mărfurile(ct. 607)

23.958

24.083

125

100,52

6.Cheltuieli cu personalul0000

a.Salarii0000

b.Cheltuieli cu asigurările şi prot. socială0000

7.a.Ajustarea val. imobiliz.corp.+ necorporale

421

0

-421

0

a.1.Cheltuieli4210-4210

7.b.Ajustarea valorii activelor circulante0000

b.1.Cheltuieli (+)0000

b.2.Venituri (-)0000

8.Alte cheltuieli de exploatare

4.896

6.348

1452

129,66

8.1Cheltuieli privind prestaţiile externe

4.896

4.998

102

102,08

8.2Chelt.cu alte impozite, taxe, vărsăminte

0

0

0

0

8.3Chelt. despăgubiri, donaţii, active cedate

0

1.350

1.350

0

CHELTUIELI DE EXPLOATARE -TOTAL

33.150

33.244

94

100,28

REZULTATUL DIN EXPLOATARE(profit)

5.398

4.568

-830

84,62

9.Venituri din interese de participaţie

0

0

0

0

10.Venituri din dobânzi0110

11.Alte venituri financiare0000

VENITURI FINANCIARE-TOTAL

0

1

1

0

12.Ajustarea valorii imobiliz. financiare

0

0

0

0

13Cheltuieli privinddobânzile756501-25566,27

Alte cheltuieli financiare14091-4965,00

Cheltuieli financiare total896592-30466,07

Profit sau pierdere fin0000

14REZULTATUL CURENT(profit)

4.502

3.977

-525

88,33

15Venituri extraordinare0000

16Cheltuieli extraordinare0000

16.REZULTATUL EXTRAORDINAR0000

17.VENITURI TOTALE38.54837.813-73598,09

18.CHELTUIELI TOTALE34.04633.836 -21099,38

19.REZULTATUL BRUT(profit)

4.502

3.977

-525

88,33

20.Impozitul pe profit7011.467766209,27

21.REZULTATUL NET AL EXERCIŢIULUI FINANCIAR

3.801

2.510

-1.291

66,04

1. Rezultatul din exploatare (beneficiu) s-a redus ca urmare a creşterii mai rapide a cheltuielilor de exploatare comparativ cu veniturile aferente

2. Rezultatul financiar (pierdere) s-a redus ca urmare a creşterii veniturilor financiare şi a reducerii cheltuielilor financiare

3. Rezultatul curent (beneficiu) sa redus pe seama reducerii pierderii financiare menţionate , deşi beneficiul din exploatare s-a redus.

4. Lipsa rezultatului extraordinar a permis egalitatea dintre rezultatul curent şi rezultatul brut, care a scazut fiind consecinţa scaderii mai rapide a veniturilor totale comparativ cu cheltuielile totale

5. Rezultatul net (beneficiu) a crescut mai puţin decât rezultatul brut, ca urmare a creşterii mai rapide a impozitului pe profit

2.1. Analiza performanţei economico-financiare pe baza Cascadei Soldurilor Intermediare de Gestiune

Soldurile intermediare de gestiune - activitatea de exploatare

Bibliografie

1. Lect. BALCU FLORINA. & Lect. MIHAI OANA:

“Evaluarea economică şi financiară a întreprinderilor” Editura EUROPLUS,Galati 2010

2. Prof. univ. dr. SILVIA PETRESCU “Analiza şl diagnostic financiar - contabil” - Ghid teoretico - aplicativ - Ediţia a II-a, revizuită si adăugită Editura CECCAR Bucuresti 2008

3. Prof. univ. dr. SILVIA PETRESCU: “Analiză financiară aprofundată” Concepte - Metode - Studii de caz Studii aprofundate, Specializarea audit şi management contabil;

Iasi 2005

4. Bilant contabil SC FLORNICOL SRL eliberat de Oficiul Registrul Comertului de pe langa Tribunal Galati

Preview document

Conținut arhivă zip

- Evaluarea economica si financiara a intreprinderii.doc

Alții au mai descărcat și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Noţiuni generale de evaluare a întreprinderii Evaluarea unei întreprinderi este o activitate deosebit de complexă, interdisciplinară, care...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

- Ministerul Finanţelor, Sistemul contabil al agenţilor economici, Bucureşti, Editura Economică, 1993; - Gestiunea şi contabilitatea firmei,...

Te-ar putea interesa și

CAP. I. DESCRIEREA SOCIETATII COMERCIALE SI POZITIA FATA DE PIATA 1.1 ÎNFIINTARE SI STATUT JURIDIC Societatea comerciala S.C CILINDRUL S.A....

ADNOTARE la teza de licenta in ştiinţe economice cu tema: “Fundamentarea deciziilor de investitii in baza criteriului de risc si eficienta”...

INTRODUCERE „Cel mai mare dintre toate darurile este puterea de a estima lucrurile la adevărata lor valoare” ( La Rochefoucauld). În acest...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

CAPITOLUL I DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND AMORTIZAREA 1.1.CONCEPŢII PRIVIND AMORTIZAREA.ABORDAREA ECONOMICĂ A...

INTRODUCERE Asigurarile, oricare ar fi acestea, reprezinta, în sensul cel mai general, o clasa aparte de operatiuni financiare, atât prin scopul...

INTRODUCERE Evaluarea reprezintă o parte integrantă a analizei economice şi este practic legată de formarea unei opinii asupra valorii pachetului...