Extras din proiect

I. REZUMATUL FAPTELOR PRINCIPALE SI AL CONCLUZIILOR IMPORTANTE

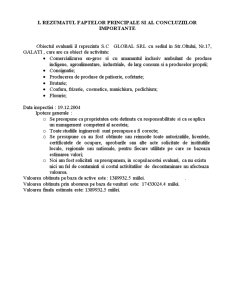

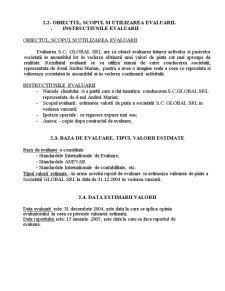

Obiectul evaluarii il reprezinta S.C GLOBAL SRL cu sediul in Str.Oltului, Nr.17, GALATI , care are ca obiect de activitate:

" Comercializarea en-gros si cu amanuntul inclusiv ambulant de produse indigene, agroalimentare, industriale, de larg consum si a produselor proprii;

" Consignatie;

" Producerea de produse de patiserie, cofetarie;

" Brutarie;

" Coafura, frizerie, cosmetice, manichiura, pedichiura;

" Florarie;

Data inspectiei : 19.12.2004

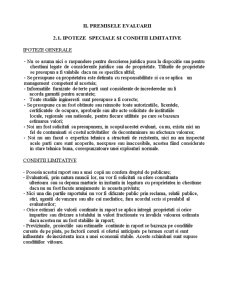

Ipoteze generale :

o Se presupune ca proprietatea este detinuta cu responsabilitate si ca se aplica un management competent al acesteia;

o Toate studiile ingineresti sunt presupuse a fi corecte;

o Se presupune ca au fost obtinute sau reinnoite toate autorizatiile, licentele, certificatele de ocupare, aprobarile sau alte acte solicitate de institutiile locale, regionale sau nationale, pentru fiecare utilitate pe care se bazeaza estimarea valori;

o Noi am fost solicitati sa presupunem, in scopul acestei evaluari, ca nu exista nici un fel de contaminti si costul activitatilor de decontaminare nu afecteaza valoarea.

Valoarea obtinuta pe baza de active este : 1389932.5 miilei. .

Valoarea obtinuta prin aborarea pe baza de venituri este: 17433024.4 miilei.

Valoarea finala estimata este: 1389932.5 miilei.

II. PREMISELE EVALUARII

2.1. IPOTEZE SPECIALE SI CONDITII LIMITATIVE

IPOTEZE GENERALE

- Nu se asuma nici o raspundere pentru descrierea juridica pusa la dispozitie sau pentru chestiuni legate de considerente juridice sau de proprietate. Titlurile de proprietate se presupun a fi valabile daca nu se specifica altfel;

- Se presupune ca proprietatea este detinuta cu responsabilitate si ca se aplica un management competent al acesteia;

- Informatiile furnizate de terte parti sunt considerate de increderedar nu li

acorda garantii pentru acuratete;

- Toate studiile ingineresti sunt presupuse a fi corecte;

- Se presupune ca au fost obtinute sau reinnoite toate autorizatiile, licentele,

certificatele de ocupare, aprobarile sau alte acte solicitate de institutiile

locale, regionale sau nationale, pentru fiecare utilitate pe care se bazeaza

estimarea valori;

- Noi am fost solicitati sa presupunem, in scopul acestei evaluari, ca nu, exista nici un fel de contaminati si costul activitatilor de decontaminare nu afecteaza valoarea;

- Noi nu am facut o expertiza tehnica a structurii de rezistenta, nici nu am inspectat acele parti care sunt acoperite, neexpuse sau inaccesibile, acestea fiind considerate in stare tehnica buna, corespunzatoare unei exploatari normale.

CONDITII LIMITATIVE

- Posesia acestui raport sau a unei copii nu confera dreptul de publicare;

- Evaluatorii, prin natura muncii lor, nu vor fi solicitati sa ofere consultanta

ulterioara sau sa depuna marturie in instanta in legatura cu proprietatea in chestiune daca nu au fost facute aranjamente in aceasta privinta;

- Nici una din partile raportului nu vor fi difuzate public prin reclama, relatii publice, stiri, agentii de vanzare sau alte cai mediatice, fara acordul scris si prealabil al evaluatorilor;

- Orice estimari ale valorii continute in raport se aplica intregii proprietati si orice impartire sau divizare a totalului in valori fractionate va invalida valoarea estimata daca acestea nu au fost stabilite in raport;

- Previziunile, proiectiile sau estimarile continute in raport se bazeaza pe conditiile curente de pe piata, pe factorii cererii si ofertei anticipate pe termen scurt si sunt influentate de inexistenta inca a unei economii stabile. Aceste schimbari sunt supuse conditiiilor viitoare.

Preview document

Conținut arhivă zip

- Evaluarea Intreprinderii.doc

Alții au mai descărcat și

ÎNTRODUCERE În conformitate cu Legea despre evidenta contabila, raportul financiar reflecta situatia financiara a agentului si totalitatea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE „Cel mai mare dintre toate darurile este puterea de a estima lucrurile la adevărata lor valoare” ( La Rochefoucauld). În acest...

Capitolul 1: Descrierea obiectului și procesului evaluării, descrierea afacerii și a indicatorilor de activitate În scopul realizării unei...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE S.C. OLTCHIM S.A. RAMNICU VALCEA Denumirea societatii : S. C. OLTCHIM S.A.Rm.Valcea Sediul social...

Capitolul I. Clasificarea activelor necorporale 1.1. Activele necorporale – consideraţii generale Activele intangibile cuprind toate elementele...

INTRODUCERE Lucrarea de faţă, intitulată „Metode şi tehnici de evaluare” caută să-l facă pe cititor să înţeleagă problematica evaluării de...

Introducere Evaluarea întreprinderii poate răspunde unor cerinţe diverse pentru diferiţi uilizatori interni sau externi întreprinderii. Sfera...

INTRODUCERE Evaluarea reprezintă o parte integrantă a analizei economice şi este practic legată de formarea unei opinii asupra valorii pachetului...

Metoda activului net corectat (ANC) Aplicarea în contabilitate a principiului prudenţei, care presupune neînregistrarea diferenţelor în plus între...