Cuprins

- 1 Prezentarea generală a societăţii 10

- 1.1. Informaţii generale 10

- 1.2. Evoluţia activităţii firmei 11

- 2 Diagnosticul potenţialului uman 13

- 2.1. Asigurarea cu personal 14

- 2.2. Structura personalului 15

- 2.2.1. Structura personalului pe categorii 15

- 2.2.2. Structura personalului după vechimea în firmă 16

- 2.3. Remunerarea personalului 17

- 2.4. Utilizarea personalului 17

- 2.4.1. Utilizarea timpului de muncă al personalului 17

- 2.4.2. Eficienţa utilizării personalului 17

- 3 Diagnosticul potenţialului tehnic 19

- 3.1. Asigurarea cu imobilizări corporale 20

- 3.2. Starea imobilizărilor corporale 21

- 3.3. Eficienţa utilizării imobilizărilor corporale 22

- 4. Diagnosticul potenţialului comercial 23

- 4.1. Activitatea de aprovizionare 24

- 4.2. Piaţa de desfacere 26

- 4.2.1. Analiza pieţei 26

- 4.2.2. Produse şi servicii oferite 26

- 4.3. Eficienţa activităţii de desfacere 29

- 5. Diagnosticul financiar 30

- 5.1. Situaţia patrimoniului şi rezultatele financiare 32

- 5.2. Indicatorii de rezultate 35

- 5.3. Structura patrimoniului 38

- 5.3.1. Ratele de structură ale activului 38

- 5.3.2. Ratele de structură ale pasivului 40

- 5.4. Echilibrul financiar 42

- 5.5. Bonitatea financiară a firmei 44

- 5.6. Riscurile 46

- 5.7. Randamentul financiar 48

- 5.8. Ratele de gestiune 50

- 6. Perspectiva situaţiei financiare 52

- 6.1. Cadrul general de abordare a perspectivei situaţiei financiare 52

- 6.2. Proiecţia contului de profit şi pierdere 52

- 6.2.1. Estimarea veniturilor 52

- 6.2.2. Estimarea cheltuielilor 54

- 6.2.3. Estimarea profitului net 55

- 6.3. Proiecţia bilanţului 56

- 6.4. Estimarea fluxului de numerar 58

- 6.5. Validarea prognozelor prin analiza financiară previzionată 59

- 6.6. Fezabilitatea investiţiei 63

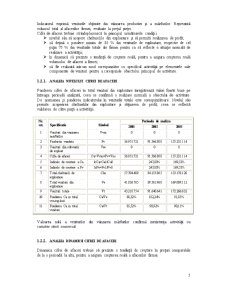

- 7. Evaluarea societăţii 64

- 7.1. Evaluarea pe baza activului net contabil 64

- 7.2. Metode financiare de evaluare 64

- 7.2.1. Evaluarea pe baza profitului net 66

- 7.2.2. Evaluarea pe baza fluxului de numerar 67

- 7.2.3. Evaluarea pe baza capacităţii de autofinanţare 68

- 7.3. Valoarea finală 69

- Bibliografie 70

Extras din proiect

Sinteză

1. Mod de abordare

Evaluarea societăţii a fost realizată atât prin metode patrimoniale, cât şi prin metode financiare.

Dintre metodele patrimoniale de evaluare, a fost utilizată doar metoda activului net contabil; metoda activului net contabil corectat nu a fost folosită din considerente tehnice.

În ceea ce priveşte evaluarea financiară, s-a apelat la următoarele metode:

- metoda actualizării profitului net;

- metoda capitalizării profitului net;

- metoda actualizării cash-flow-ului;

- metoda capitalizării cash-flow-ului;

- metoda actualizării capacităţii de autofinanţare;

- metoda capitalizării capacităţii de autofinanţare;

Metodele de evaluare bazate pe dividende, respectiv autofinanţarea netă nu au fost aplicate, deoarece pentru perioada 2005-2009 nu se estimează distribuirea de dividende, caz în care autofinanţarea netă coincide cu capacitatea de autofinanţare.

Aplicarea fiecăreia dintre metode a dus la obţinerea unei anumite valori a întreprinderii (respectiv a unei părţi sociale); rezultatele au fost agregate pe seama metodei ponderării pe criterii, obţinându-se astfel valoarea finală propusă pentru întreprinderea DPR (respectiv pentru o parte socială).

Dacă aplicarea metodei activului net contabil a presupus doar întocmirea bilanţului financiar, metodele financiare de evaluare au impus în prealabil estimarea şi dovedirea viabilităţii activităţii întreprinderii pe termen lung.

Astfel, pentru evaluarea pe baza activului net contabil, a fost întocmit bilanţul financiar, pornind de la bilanţul contabil (prin eliminarea activelor fictive şi reordonarea elementelor).

Pentru evaluarea prin metode financiare, au fost parcurse următoarele etape:

a) realizarea unei analize-diagnostic a întreprinderii DPR, cu privire la aspectele umane, tehnice, comerciale, financiar-patrimoniale; analiza – diagnostic s-a concretizat în stabilirea punctelor tari şi a punctelor slabe ale întreprinderii;

b) estimarea situaţiei financiar – patrimoniale a întreprinderii pentru perioada 2005 – 2009; estimarea a fost efectuată pe seama informaţiilor relevate de analiza diagnostic (cu privire la punctele tari şi punctele slabe ale întreprinderii, dar şi la oportunităţile şi ameninţările generate de mediu);

c) analiza previzională a activităţii întreprinderii, care a relevat o serie de concluzii cu privire la performanţele financiare, respectiv riscurile aferente afacerii în perioada de estimare; concluziile analizei previzionale au fost utilizate în stabilirea priorităţii diferitelor metode de evaluare în determinarea valorii finale propuse;

d) aplicarea metodelor financiare alese, asupra rezultatelor estimării.

2. Sinteza analizei – diagnostic

Atâta timp cât tendinţele actuale de dezvoltare ale afacerii se vor menţine, iar firma va beneficia în continuare de suportul financiar al societăţii-mamă, şi îşi va revizui politica de stabilire a preţurilor, DPR are toate şansele să depăşească dificultăţile cu care se confruntă în prezent în materie de eficienţă, profitabilitate şi rentabilitate scăzută şi autonomie financiară practic inexistentă, care au conferit un risc ridicat al afacerii în anul 2004.

CONCLUZIE FINALĂ

CONCLUZII PARŢIALE

1. Potenţialul uman

Potenţialul uman al firmei poate fi apreciat ca fiind satisfăcător sub aspectul asigurării cu personal (economie relativă de personal, calificare şi structură conformă necesităţilor activităţii) ; de asemenea, productivitatea muncii a crescut permanent, pe întreaga perioadă analizată, ritmul de creştere al acesteia depăşindu-l pe cel al cheltuielilor medii de personal pe salariat, la nivelul anilor 2002 şi 2004. Ca un aspect negativ, menţionăm fluctuaţia relativ ridicată a personalului. De asemenea, in 2004 s-a înregistrat o depreciere accentuată a capacităţii personalului de a crea valoare adăugată, precum şi a profitabilităţii utilizării acestuia, fapt care se datorează în mare măsură politicii de preţ defectuoase. În general, indicatorii de eficienţă ai utilizării personalului au scăzut semnificativ la nivelul ultimului an de analiză.

2. Potenţialul tehnic şi tehnologic

Potenţialul tehnic al firmei îl considerăm satisfăcător din punctul de vedere al nivelului, structurii şi dinamicii imobilizărilor corporale, care corespunde necesităţilor activităţii de bază a întreprinderii. Marea majoritate a mijloacelor de producţie se află încă în timpul duratei normale de funcţionare, iar nivelul lor tehnic şi tehnologic este ridicat. În acelaşi timp, cheltuielile cu întreţinerea şi reparaţiile au fost nule în ultimul an analizat, denotând o funcţionare în condiţii bune a utilajelor. Ca un aspect negativ, ultimul an de analiză a marcat un regres în ceea ce priveşte eficienţa utilizării mijloacelor fixe, atât din punct de vedere al volumului de producţie, cât şi al profitabilităţii activităţii.

3. Potenţialul comercial

Potenţialul comercial al firmei poate fi apreciat ca fiind bun, cifra de afaceri în preţuri reale sporind permanent, pe întreaga perioadă 2001-2004; de asemenea, firma are asigurată piaţa de desfacere, compusă din alte firme din cadrul grupului DRX. Acest aspect constituie însă şi un punct slab pentru firmă, ea fiind dependentă de aceşti clienţi, şi neavând posibilitatea de a atrage cumpărători din afara grupului fără acordul firmei-mamă. În ceea ce priveşte activitatea de aprovizionare, firma colaborează atât cu furnizori din cadrul DRX, cât şi cu furnizori externi grupului, numărul ridicat de potenţiali furnizori de pe piaţa locală reprezentând un aspect pozitiv pentru firmă, ea având posibilitatea să-i aleagă pe cei mai convenabili sub raportul calitate – preţ - timp de livrare.

Ca un aspect negativ, se remarcă şi în acest caz eficienţa scăzută atât a activităţii de aprovizionare (durată mare a creditului-furnizor, obligaţii restante), cât şi a activităţii de desfacere (datorită politicii de preţ defectuoase).

1 Prezentarea generală a societăţii

1.1. Informaţii generale

Elemente de identificare

Denumire completă: S.C. DPR Draexlmaier Procese de Producţie România S.R.L.

Sediul social: Calea Buziaşului, nr. 9 A, Timişoara, judeţul Timiş

Forma de organizare: societate cu răspundere limitată, persoană juridică română

Forma de proprietate: capital integral privat

Nr. Registrul Comerţului: J 35/1154/2000

Cod Unic de Înregistrare: R 13551362

Obiectul de activitate:

- principal: proiectarea şi asamblarea echipamentelor de măsură ş.a., cod CAEN 3330

- secundar: consultanţă şi furnizare de alte produse software, cod CAEN 7222

Informaţii economice la 31.12.2004

Cifra de afaceri: 266.154.777 mii ROL;

Activul total: 149.320.939 mii ROL;

Datorii totale: 154.054.598 mii ROL;

Activul net contabil: -4.733.659 mii ROL;

Structura activului:

- Imobilizări 4,96%

- Stocuri 55,81%

- Creanţe 35,73%

- Disponibilităţi 3,35%

Profit net: 4.420.404 ROL;

Număr de personal: 119 persoane.

Societatea a luat fiinţă pe 20.11.2000, făcând parte din grupul german DRX, unul dintre cei mai mari producători mondiali de componente pentru autovehicole. Profilul de activitate al firmei este dat de : producţia de staţii de verificare pentru cablaje; producţia de dispozitive de testare pentru staţiile de verificare, precum şi alte componente ; activitatea de proiectare, programare şi consultanţă.

Capitalul social subscris şi vărsat la data de 31.12.2004 era de 12.000.000.000 ROL, împărţit la un număr de 12.000 de părţi sociale, cu o valoare nominală de 1.000.000 ROL ; asociatul majoritar (99%) este societatea Lisa Draexlmaier GmbH.

Firma realizează export direct, care reprezintă peste 50% din cifra de afaceri. Cei mai importanţi clienţi ai DPR fac parte din acelaşi grup de firme Draexlmaier.

Ca urmare a sporirii continue a volumului de activitate, precum şi a necesităţii creşterii eficienţei activităţii de producţie, societatea are în vedere realizarea unei investiţii într-o maşină de frezat CNC cu comandă numerică, investiţie ce va fi finanţată integral pe seama unui împrumut pe termen scurt, contractat de la firma-mamă Lisa Draexlmaier GmbH.

1.2. Evoluţia activităţii firmei

Cifra de afaceri reprezintă principalul indicator al activităţii firmei, arătând volumul afacerilor dintr-o perioadă; reprezintă una dintre cele mai importante obiective strategice ale firmei şi principala formă de venit a acesteia. Evoluţia cifrei de afaceri în perioada 2001-2004, atât în preţuri curente, cât şi în preţuri comparabile, este prezentată în graficul de mai jos.

Figură 1 1. Evoluţia cifrei de afaceri în perioada 2001-2004

Cifra de afaceri exprimată în preţuri comparabile (31.12.2004) prezintă o tendinţă de creştere permanentă pe întreaga perioadă de analiză, atingând nivelul maxim în anul 2004. Ponderea majoritară în cifra de afaceri, la nivelul ultimului an de analiză, a revenit producţiei de staţii de verificare pentru cablaje.

În continuare, va fi prezentată evoluţia lunară a cifrei de afaceri în preţuri curente şi în preţuri constante (decembrie 2004), la nivelul perioadei ian.2003 – dec.2004.

S-au utilizat următoarele notaţii:

- Capc – cifra de afaceri lunară exprimată în preţuri curente;

- CApcCUM – cifra de afaceri cumulată în preţuri curente;

- Capr – cifra de afaceri lunară în preţuri reale (comparabile);

- CAprCUM – cifra de afaceri cumulată în preţuri reale;

- Iinf – indicele inflaţiei.

Preview document

Conținut arhivă zip

- analiza post dpr.xls

- analiza previzionala dpr.xls

- Analiza rezultatelor.doc

- Analiza riscurilor-proiect AFA-var.finala.doc

- Analiza situatiei financiare.doc

- previziune dpr.xls

- Proiect evaluare-disertatie.doc

Alții au mai descărcat și

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

1. Rezumatul faptelor principale si al concluziilor importante SC COMODIM SRL cu sediul în Râmnicu Vâlcea, înregistrata la Registrul Comertului...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE S.C. OLTCHIM S.A. RAMNICU VALCEA Denumirea societatii : S. C. OLTCHIM S.A.Rm.Valcea Sediul social...

Activul net corijat Procesul de evaluare presupune estimarea credibila a valorii unui element bilantier sau a entitatii in ansamblul sau, bazata...

CAPACITATEA DE AUTOFINANŢARE A ÎNTREPRINDERILOR ŞI AUTOFINANŢAREA PROPRIU – ZISĂ „Când e vorba de bani, toată lumea are aceeaşi religie.”...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

I. CONTINUTUL SI PREZENTAREA RAPORTULUI EVALUARE: 1. Obiectul prezentei lucrari este evaluarea firmei SC. INFOPRO SRL. Firma analizata este lider...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...