Cuprins

- CAPITOLUL I

- EVAZIUNEA FISCALA 1

- 1.1.Definirea si clasificarea evaziunii fiscale 1

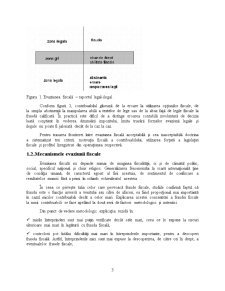

- 1.2.Mecanismele evaziunii fiscale 3

- 1.3.Controlul fiscal.Necesitate,forme,metode 6

- 1.4.Organele de control si competentele acestora 9

- 1.5.Documentele de control fiscal si sanctiunile fiscale 11

- CAPITOLUL II

- PREZENTARE SC DEMETRIO SRL 14

- CAPITOLUL III

- RAPORT DE INSPECTIE FISCALA 16

- 3.1.Date despre inspectia fiscale 16

- 3.2.Constatari fiscale 17

- 3.3.Alte constatari 23

- 3.4.Discutia finala cu contribuabilul 23

- 3.5.Sinteza constatarilor inspectiei fiscal 23

- CAPITOLUL IV

- CONCLUZII SI PROPUNERI 25

- BIBLIOGRAFIE 27

Extras din proiect

CAPITOLUL I

EVAZIUNEA FISCALĂ

1.1.Definirea şi clasificarea evaziunii fiscale

Multitudinea obligaţiilor pe care legile fiscale le impun contribuabililor şi mai ales povara acestor obligaţii au făcut să stimuleze în toate timpurile ingeniozitatea contribuabililor de a inventa procedee diverse de eludare a obligaţiilor fiscale.

Evaziunea fiscală este capitolul cel mai studiat din dreptul fiscal atât de tehnicieni, cât şi de teoreticieni, jurnalişti etc. Cu toate acestea şi în pofida a tot ce se scrie despre cauze, modalităţi, amploarea, controlul şi sancţiunile privitoare la evaziunea fiscală, nu există o definiţie clară a acestei noţiuni şi a noţiunii de fraudă fiscală.

Frauda fiscală desemnează o infracţiune la lege, şi se distinge de evaziunea fiscală care se defineşte ca o utilizare abilă a posibilităţilor oferite de lege. Sunt însă cazuri când anumite legislaţii sau autori asimilează în parte cele două noţiuni.

Evaziunea fiscală este minimizarea excesului de impozitare prin utilizarea alternativelor acceptabile reale.

Frauda fiscală este determinată de contribuabili sau consilierii săi profesionişti, preocupaţi de a nu ţine seama de legea fiscală în vigoare. Frauda fiscală este o expresie metaforică şi ambiguă şi este utilizată frecvent în ţările francofone, ea desemnând subestimarea materiei impozabile prin anumite ramuri fiscale de favoare (mai ales în cazul impunerii forfetare). Cel mai adesea frauda legală desemnează procedeele juridice care permit scăparea de impozitarea fără a contraveni legii.

Frauda ilegală este impusă de autorii care o folosesc prin simetrie cu formula precedentă. Ea desemnează violarea directă şi deschisă a legii fiscale, o infracţiune directă şi deliberată a regulilor impuse pentru stabilirea şi plata impozitului. Astfel, este cazul disimulării materiei impozabile prin absenţa declaraţiei, prin operaţiuni fictive sau de creare de societăţi fictive.

În ceea ce priveşte definirea evaziunii fiscale opiniile specialiştilor sunt diferite.

Astfel, în perioada dintre cele două războaie mondiale noţiunea de evaziune fiscală era inclusă în cea de fraudă. Autorii contemporani definesc evaziunea fiscală ca totalitatea manifestărilor de „fugă” din faţa impozitelor Ei susţin că evaziunea poate fi ilicită, având uneori un caracter fraudulos şi legală sau tolerată. Prin evaziune fiscală ilicită se înţelege acţiunea contribuabilului care, violează prescripţiunea legală cu scopul de a nu plăti impozitul cuvenit. Evaziunea fiscală este frauduloasă atunci când contribuabilul obligat să furnizeze în sprijinul declaraţiei sale justificări, le-a stabilit într-un mod neregulat, cu scopul de a înşela fiscul sau când veniturile nedeclarate prin natura lor să fie justificate materialiceşte, insuficienţa lor atinge un aşa grad, încât voinţa fraudatorului să apară evidentă.

Evaziunea fiscală este rezultanta logică a defectelor şi inadvertenţelor unei legislaţii imperfecte şi mai greu asimilată, a metodelor şi modalităţilor defectuoase de aplicare, precum şi neprevederii şi nepriceperii legiuitorului, a cărui fiscalitate excesivă este tot atât de vinovată ca şi cei care îi provoacă prin această evaziune.

Evitarea impozitelor poate avea loc prin trei modalităţi:

legea fiscală asigură ea însăşi evaziunea printr-un regim fiscal de favoare (în cazul regimurilor de evaluare forfetară);

abţinerea contribuabilului de a îndeplini (desfăşura) activitatea, operaţiunea sau actul impozabil;

folosirea lacunelor sistemului fiscal.

Evaziunea fiscală este adesea rezultatul fraudei fiscale. În funcţie de nedeclararea sau de declaraţii false, materia impozabilă scapă fiscalităţii şi nu dă loc impozitării, scăpând astfel de impozitare sume considerabile.

În ceea ce priveşte evaziunea fiscală, legislaţia românească era ca şi inexistentă, neconstituind un sprijin real pentru sistemul fiscal românesc. În anul 1994 a fost instituită „Legea pentru combaterea evaziunii fiscale”, în care legiuitorul nu se referă la abuzurile privind impozitele, deci la evaziunea fiscală ilegală, ci înglobează „orice mijloace de sustragere, în întregime sau în parte, de la plata impozitelor” , deci evaziunea legală.

În anul 2005 apare Legea 241 din 15.07.2005 pentru prevenirea şi combaterea evaziunii fiscale Legea instituie măsuri de prevenire şi combatere a infracţiunilor de evaziune fiscală şi a unor infracţiuni aflate în legătură cu acestea. Din parcurgerea listei contravenţiilor şi infracţiunilor prevăzute de lege rezultă că sunt incluse în rândul acestora o serie de fapte care în literatura de specialitate sunt considerate fapte ilicite care stau la baza evaziunii fiscale legale, existând astfel o consecvenţă între definiţia evaziunii fiscale şi faptele enumerate ca fiind posibile acte de evaziune fiscală şi sancţionate ca atare.

Descrierea evaziunii fiscale licită şi ilicită este necesară şi utilă pentru că dă posibilitatea, cel puţin teoretică, estimării mărimii fenomenului pe cele două forme de manifestare. Această disociere ajută şi la sensibilizarea diferiţilor factori de decizie politică şi a celor administrativi în căutarea şi stabilirea mijloacelor adecvate de limitare şi combatere a evaziunii fiscale. De evaziunea fiscală licită ar trebui să se ocupe îndeosebi factorii de decizie politică şi apoi a celor administrativi, iar de evaziunea ilicită ar trebui să se ocupe guvernul care răspunde de înfăptuirea politicii fiscale a statului care poate fi compromisă dacă fenomenul evaziunii scapă de sub control.

Preview document

Conținut arhivă zip

- Evaziune Fiscala

- CUPRINS.doc

- proiect control si audit.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Dimensiunea economiei subterane nu poate fi masurata cu precizie, cifrele variind de la o sursa la alta, dar totusi efectele se fac din plin...

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Introducere " Evaziunea fiscală a fost întotdeauna activă şi ingenioasă pentru motivul ca Fiscul, lovind indivizii în averea lor, îi atinge în cel...

CAPITOLUL I EVAZIUNEA ŞI FRAUDA FISCALĂ 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe. Evaziunea şi frauda fiscală exista încă...

Introducere Societatea contemporană se confruntă cu o serie de probleme de natură economică şi financiară, care mai de care mai serioase. Dintre...

I Conceptul de evaziune fiscală 1. Noţiunea de evaziune fiscală Evaziunea fiscală reprezintă la momentul prezent un fenomen economic dar şi...