Cuprins

- INTRODUCERE 3

- EVAZIUNEA FISCALA 4

- 1.1 Circuitul fiscal in Romania 4

- 1.2 Formele evaziunii fiscale in Romania 5

- 1.3 Evaziunea fiscală în România 6

- 1.4 Evaziunea fiscalã legalã 7

- 1.5 Evaziunea fiscalã ilicita 7

- 1.6 Pedepse instituite de Legea nr. 241/2005 8

- 1.7 Reducucerea pedepselor 10

- 1.8 Sanctionarile fiecărui stat conform evaziunii fiscale 11

- 1.9 Excesivitatea sarcinilor fiscale pentru unele categorii de contribuabili 11

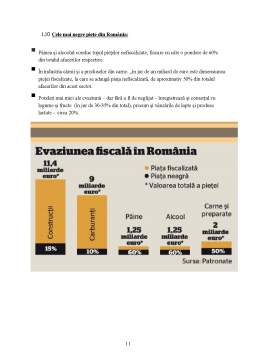

- 1.10 Pietele cele mai negre din România 12

- 1.11 Pedepsirea evaziunii fiscale 13

- CONCLUZII 14

- BIBLIOGRAFIE 15

Extras din proiect

Introducere:

Evaziunea fiscală reprezintă sustragerea prin orice mijloace, în întregime sau în parte, de la plata impozitelor, taxelor şi a altor sume datorate bugetului de stat, bugetelor locale, bugetului asigurărilor sociale de stat şi fondurilor speciale extrabugetare de către persoanele fizice şi persoanele juridice române sau străine.

Ca fenomen, evaziunea fiscală se întâlneşte atât pe plan naţional, cât şi pe cel internaţional, reprezentând una dintre cele mai răspândite infracţiuni cu caracter economic. Astfel spus, evazionistul foloseste de obicei procedee legale, folosindu-se chiar de portile lasate deschide de legiuitor.

In vederea promovarii unor activitati economice, legislativul a prevazut in cadrul sistemului fiscal o anumita strategie, catsi unele facilitati, inlesniri sau scutiri de la plata unor obligatii fiscale, facilitati care,de regula, sunt insusite si de unii dintre acei contribuabili care nu au dreptul legal sa beneficieze de ele.

EVAZIUNEA FISCALA

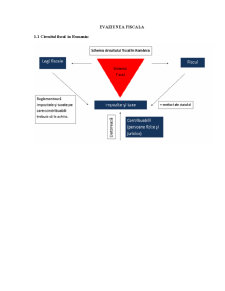

1.1 Circuitul fiscal in Romania:

1.2 Formele evaziunii fiscale in Romania :

Constituie infracţiuni şi se pedepsesc cu închisoare de la 2 la 8 ani şi interzicerea unor drepturi pentru următoarele fapte:

Prin evaziune fiscală se înţelege sustragerea de la plata impozitelor şi a altor sume datorate bugetului de stat. Este reglementată prin Legea nr. 241/2005 pentru prevenirea şi combaterea evaziunii fiscale, modificată prin Legea nr. 50 din 14.03.2013.

Conform acestor legi, refuzul de a prezenţa documentele în ceea ce priveşte contabilitatea se pedepseşte cu închisoare de la 1 la 6 ani. cu închisoare de la 1 la 6 ani.

1.3 Evaziunea fiscală în România:

În anul 2013, evaziunea fiscală s-a cifrat la aproximativ 16% din PIB, adică peste 100 de miliarde de lei. În anul 2014, vcepreședintele si presedintele Asociației Române, a declarat că la nivelul României există o evaziune fiscală de circa 13 miliarde de euro, ceea ce reprezintă 75% din TVA-ul care ar trebui încasat.

Dupã modul cum se procedeazã în activitatea de evitare a reglementãrilor fiscale se face diferenţierea între evaziunea fiscalã legalã şi evaziunea fiscalã ilicitã:

1.4 a)Evaziunea fiscalã legalã:

reprezintã acţiunea contribuabilului de a ocoli legea, recurgând la o combinaţie neprevazutã a acesteia. Aceastã formã de evaziune nu este posibilã decât atunci când legea este lacunarã sau prezintã in advertenţe.

1.5 b) Evaziunea fiscalã ilicitã:

spre deosebire de cea legalã, se sãvârşeşte prin cãlcarea flagrantã a legii, profitându-se de modul specific în care se face impunerea.În acest caz contribuabilul violeazã prescripţia legalã cu scopul de a se sustrage de la plata impozitelor, taxelor şi contribuţiilor cuvenite statului.

Bibliografie

http://www.buletindecarei.ro

http://www.dreptonline.ro

http://ec.europa.eu

http://legestart.ro

https://ro.wikipedia.org

Preview document

Conținut arhivă zip

- Evaziune fiscala.docx

Alții au mai descărcat și

TEMA: SISTEME EXPERT ÎN CONTABILITATEA FINANCIARĂ Nume şi prenume: Mocanu Ana-Maria ABSTRACT: Accounting is one area where artificial...

İNTRODUCERE Apariţia şi evoluţia contabilităţii ca ştiinţă, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strâns legată...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Dimensiunea economiei subterane nu poate fi masurata cu precizie, cifrele variind de la o sursa la alta, dar totusi efectele se fac din plin...

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Introducere " Evaziunea fiscală a fost întotdeauna activă şi ingenioasă pentru motivul ca Fiscul, lovind indivizii în averea lor, îi atinge în cel...

CAPITOLUL I EVAZIUNEA ŞI FRAUDA FISCALĂ 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe. Evaziunea şi frauda fiscală exista încă...

Introducere Societatea contemporană se confruntă cu o serie de probleme de natură economică şi financiară, care mai de care mai serioase. Dintre...

I Conceptul de evaziune fiscală 1. Noţiunea de evaziune fiscală Evaziunea fiscală reprezintă la momentul prezent un fenomen economic dar şi...