Extras din proiect

CAPITOLUL I.

Active imobilizate – prezentare generală, recunoaştere şi reglementări

1.1 Prezentare generalǎ

Contabilitatea financiarǎ reprezintǎ un instrument care trateazǎ adevǎrul despre activitaţile economice ale unei entitǎţi, incluzând intregul proces al cǎrui scop este intocmirea situaţiilor financiare, ca produs finit al activitaţii contabile. Obiectivul situaţiilor financiare este de a furniza informaţii despre poziţia financiarǎ, performanţele şi modificǎrile poziţiei financiare a intreprinderii, utile unei sfere largi de utilizatori in fundamentarea deciziilor economice. Astfel, deciziile economice vizeazǎ evaluarea capacitǎţii intreprinderii de a genera numerar şi/sau echivalente de numerar, precum şi perioada şi siguranţa generǎrii lor. Utilizatorii sunt mai in mǎsurǎ sǎ evalueze aceastǎ capacitate de a genera numerar sau echivalente de numerar daca le sunt oferite informaţii concentrate asupra poziţiei financiare, performanţelor si modificǎrilor poziţiei financiare a intreprinderii. Informaţii legate de poziţia financiarǎ sunt oferite in primul rând de Bilanţ. Informaţii legate de performanţa intreprinderii sunt oferite in primul rând de Contul de profit si pierdere, iar cele legate de modificarile poziţiei financiare sunt furnizate prin intermediul unor situaţii distincte.

Capitalul agenţilor economici pote fi plasat in bunuri şi valori, adicǎ active care prin natura şi modul in care işi recupereazǎ valoarea presupun o imobilizare pe un timp mai indelungat a resurselor sau in stocuri de natura mijloacelor circulante (active mobilizate) a cǎror recuperare se realizeazǎ, intr-un termen mai scurt, o alta parte din capital luând forma mijloacelor bǎneşti sau a trezoreriei.

Pentru acele active care presupun imobilizǎri de capital sau alte resurse financiare pe un timp mai indelungat, contabilitatea trebuie sǎ le reflecte separat prin conturi care sǎ delimiteze diferitele categorii de imobilizǎri şi sǎ controleze modul de recuperare, depreciere şi valorificare a acestora, de-a lungul activitǎţii economice. Astfel, activele imobilizate sunt definite in IAS 1 „Prezentarea situaţiilor financiare” ca acele active care nu sunt clasificate in categoria activelor curente. Reglementǎrile contabile din România definesc activele imobilizate ca fiind activele unei intreprinderi destinate utilizarii pe o perioadǎ indelungatǎ in activitatea acesteia. Astfel, activele imobilizate reprezintǎ bunurile si valorile destinate sǎ serveascǎ o perioadǎ indelungatǎ in activitatea entitaţii economice şi care nu se consumǎ sau se inlocuiesc dupǎ prima lor utilizare şi, ca atare, nu sunt destinate comercializarii.

1.2 Delimitari şi structuri privind imobilizǎrile

Activele imobilizate sau fixe- denumite şi active pe termen lung, imobilizari sau bunuri imobole- cuprind toate acele valori economice de investiţie a cǎror perioadǎ de utilizare şi lichiditate este mai mare de un an. Ele alcǎtuiesc şi mijloacele de acţiune ale intreprinderii. Ca bunuri economice, activele fixe se caracterizeazǎ prin durabilitatea lor mai indelungatǎ cât si prin repetata lor participare la circuitul economic.

Funcţia acestor bunuri este fixatǎ in activitatea economicǎ şi socialǎ a intreprinderii sau in activitatea altor intreprinderi, in cazul investiţiilor financiare, fǎrǎ ca prin utilitatea lor sǎ se delimiteze ca bunuri destinate direct comercializǎrii. In consecinţǎ, ele nu se consumǎ sau nu se inlocuiesc dupa prima utilizare.

Anumite bunuri de micǎ valoare sau scurtǎ valoare sau scurtǎ duratǎ (obiectele de inventar) al cǎror consum este relativ scurt, nu sunt considerate imobilizari, fiind incluse intr-o categorie distinctǎ in cadrul stocurilor.

Sub aspectul comportamentului lor economic si al structurii lor meteriale se disting urmǎtoarele tipuri de imobilizari:

a. Imobilizǎri corporale;

b. Imobilizǎri necorporale;

c. Imobilizǎri finenciare.

Imobilizǎrile corporale sunt definite de IAS 16„Imobilizǎri corporale” ca active materiale, care:

a. sunt deţinute de o intreprindere pentru a fi utilizate in producţia de bunuri sau prestarea de servicii, pentru a fi inchiriate terţilor sau pentru a fi folosite in scopuri administrative;

b. pot fi utilizate de intreprindere pe parcursul mai multor perioade de gestiune.

Deşi IAS 16 „ Imobilizari corporale” exclude din aria sa de aplicabilitate investiţiile imobiliare, facand trimitere la IAS 40 „ Investiţii imobiliare”, acestea se numǎrǎ printre elementele de imobilizǎri corporale. IAS 40 „Investiţii imobiliare” defineşte investiţia imobiliarǎ ca fiind acea proprietate imobiliarǎ ( un teren sau o clǎdire sau ambele) deţinutǎ ( de proprietar sau de locatar, in baza unui contract de leasing financiar) mai degrabǎ in scopul inchirierii sau pentru creşterea valorii capitalului sau ambele, decât pentru:

- a fi utilizatǎ in producţia de bunuri, prestarea de servicii sau in scopuri administrative; sau

- a fi vândutǎ pe parcursul desfaşurǎrii normale a activitaţii.

Dacǎ insǎ, investiţia imobiliarǎ se asteaptǎ sǎ fie realizatǎ intr-o perioadǎ mai micǎ de un an de la data bilanţului sau in cursul ciclului normal de exploatare ea poate fi clasificatǎ drept activ curent.

Imobilizǎrile corporale mai sunt cunoscute si sub denumirile de active corporale, active tangibile sau imobilizari fizice, terminologii care tind a fi inlocuite cu denumirea proprie standardelor internaţionale, ceea de imobilizari corporale.

Imobilizǎrile necorporale sunt definite de IAS 38 „active nocorporale” ca active identificabile nemonetare, fara suport material şi deţinute pentru utilizare in procesul de producţie sau de furnizare de bunuri sau servicii, pentru a fi inchiriate altora sau pentru nevoi administrative.

Imobilizarile financiare denumite şi investiţii financiare sau de portofoliu sunt active deţinute de o societate in vederea creşterii valorii averii sale proin incasarea unor sume din repartizǎri (dobânzi, redevenţe, dividende si chirii), prin cresterea valorii capitalizate sau prin obţinerea unor beneficii de genul celor rezultate in urma vanzǎrii acestor investiţii.

Preview document

Conținut arhivă zip

- Evidenta, Contabilizarea si Controlul Operatiilor Privind Imobilizarile si Deprecierea Lor

- ANEXE ALE LICENTEI

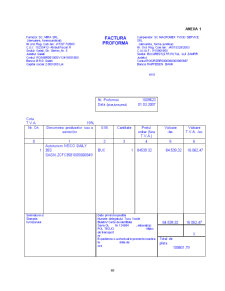

- anexa 1.doc

- ANEXA 2.doc

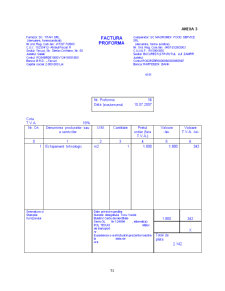

- ANEXa 3.doc

- Evidenta, contabilizarea si controlul op privind imobilizarile si depr lor.doc

Te-ar putea interesa și

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

Lucrarea intitulată „Contabilitatea şi analiza stocurilor”, cu studiu de caz la S.C. SUPERBO S.R.L., este structurată pe doua capitole mari,...

INTRODUCERE Stocurile detin un loc important în activele circulante ale unei înteprinderi contribuind la aprecierea poziţiei financiare precum şi...

1. Contabilitatea capitalurilor Conceptul de capital ocupă un loc de seamă în ştiinţa şi practica economică. Formele şi accepţiunile date acestui...