Cuprins

- INTRODUCERE

- 1. PREZENTAREA GENERALĂ A ENTITĂŢII „S.C. CASSIA S.R.L.”

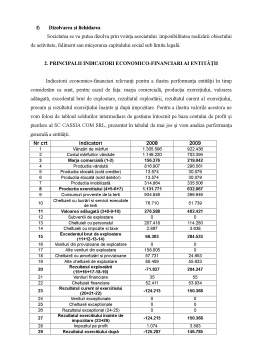

- 2. PRINCIPALII INDICATORI ECONOMICO-FINANCIARI AI ENTITĂŢII

- 3. O SCURTĂ ABORDARE TEORETICĂ A CONCEPTELOR AVUTE ÎN VEDERE

- 4. STUDIUL DE CAZ

- 5. CONCLUZII ŞI PROPUNERI MANAGERIALE

- BIBLIOGRAFIE

Extras din proiect

INTRODUCERE

Cercetarea, ca proces metodic şi sistematic de căutare a unor subiecte de real interes, are ca destinaţie dobândirea unui plus de cunoaştere prin descoperirea unor noi fapte şi viziuni asupra aspectelor studiate. Activitatea de cercetare ştiinţifică pleacă de la un punct de vedere fixat asupra unui „obiect” ales pentru a fi cercetat. Între punctul de vedere şi obiect se interpune ca instrument metoda, care va conduce către o idee ştiinţifică.

Metodele de colectare şi prelucrare a datelor, principiile şi normele după care se conduce cunoaşterea ştiinţifică în contabilitate, indiferent de tipul entităţii la nivelul căreia se organizează fac obiectul metodologiei, ca teorie ştiinţifică.

Suportul teoretico-ştiinţific al lucrării îl constituie cercetările din domeniul contabilităţii şi controlului de gestiune aplicabile societăţilor comerciale. Sub aspect practic/informativ s-au utilizat de prelucrare contabilă şi de sinteză ce reflectă modul de formare, angajare şi înregistrare a veniturilor şi cheltuielilor, precum şi documente contabile de prelucrare a acestora.

Tehnica de lucru a constat în revizuirea literaturii de specialitate care defineşte conceptele şi procedeele de lucru. Procedeele la care am facut apel au fost observaţia, raţionamentul, analiza, sinteza, interpretarea, compararea. Observaţia s-a folosit pentru investigarea sub raport teoretic a evoluţiei costurilor şi a acestei metode de analiza a lor. Raţionamentele contabile au fost utilizate în timpul documnetării şi interpretării datelor. Prin sintetizarea datelor s-a recurs la calculul unor indicatori supuşi apoi analizei şi interpretării, pentru a reda succint performanţa entităţilor în ceea ce priveşte veniturile şi cheltuielile la nivelul unei perioade financiare. Abordarea comparativă a unor indicatori duce la formularea de concluzii referitoate la evoluţia costurilor în perioada avută în vedere, dar si la formularea de propuneri pentru conducerea managerială pentru îmbunătăţirea activităţii de control în scopul maximizării profitului în perioadele următoare. Astfel, lucrarea de faţa este rezultatul analizei activitătilor generatoare de cost şi de profit, în cadrul „S.C. Cassia Com S.R.L.”, a sintetizării şi comparării informaţiilor prelevate prin documnetarea faptică şi din literatura de specialitate.

Metodologia cercetării, ca sistem integrator pentru tehnicile şi procedeele menţionate sporeşte valoarea cognitivă şi practică a procesului investigativ de poziţionare şi identificare a sferei de cuprindere a evoluţiei costurilor în cadul activităţilor desfăşurate în entitatea avută în vedere.

1. PREZENTAREA GENERALĂ A ENTITĂŢII „S.C. CASSIA COM S.R.L.”

Societatea SC CASSIA COM SRL a luat ființă în baza legii 31/1990 privind societățile comerciale, în anul 1996, fiind înregistrată la Reg Comerțului sub nr J01/115/1996 , este identificată fiscal prin codul de înregistrare fiscală RO8154595.

Are ca obiect principal de activitate Producția de mobilier pentru birou și magazine, simbolizat prin cod CAEN 3011. Este o societate cu răspundere limitată, persoană juridică română care își desfășoară activitatea în conformitate cu prevederile legale impuse. De la început s-a declarat plătitoare de TVA.

Actul constitutiv al societății, cuprinde următoarele elemente principale:

a) Sediul social

Sediul social este stabilit în orașul Alba Iulia, str Nicolae Grigorescu, nr. 11A. Societatea are în prezent două puncte de lucru.

- in Alba Iulia, str. Arnsberg, nr. 36, bl. 38, Ap 2, unde își desfășoară activitatea magazinul de prezentare al societății.

- in Alba Iulia, str. Olteniei, nr. 32, unde se află hala de producție a societății în suprafață de 850 mp.

b) Durata societății

Durata de funcționare a societății este nelimitata în timp, societatea dobândind personalitate juridică de la data înmatriculării în Registrul Comerțului.

c) Capitalul social

Capitalul social subscris al societății este de 200.000 lei și a fost integral vărsat în numerar. Acesta se divide în 20 de părți sociale în valoare nominală de 10 lei fiecare. Părțile sociale aparțin la înființare unicului asociat în proporție de 100%.

d) Administrarea și prezentarea

Societatea este administrată și prezentată de către o persoană fizică, asociat unic, cetățean român, cu domiciliul în Alba Iulia, str. Nicolae Grigorescu, nr. 11A.

e) Forța de muncă

Societatea va putea angaja personal calificat în domeniul reprezentat de actul constitutiv și obiectul de activitate, precum și personal necalificat. Societatea are în prezent 8 angajați la hala de producție, 7 dintre ei calificați ca tâmplari, și un singur angajat este încadrat ca muncitor necalificat, și 3 angajați la magazinul de prezentare cu pregătirea necesara în domeniul economic.

Preview document

Conținut arhivă zip

- Evolutia Costurilor si Analiza Cost-volum-profit - Sistemul de Indicatori si Decizii.doc

Alții au mai descărcat și

Capitolul 1. Prezentarea generală a societăţii SC “TEXTIL” SA este persoană juridică română având forma juridică de societate pe acţiuni cu...

Deontologia expertului contabil Deontologia reprezintă un ansamblu de reguli de drept aplicabile în exercitarea unei profesii. Termenul de...

Introducere Necesitatea si importanta unor norme de etica profesionala rezulta din rolul pe care il au profesionistii contabili fata de...

SC CRUCIAL SYSTEMS & SERVICES SRL vinde produse si servicii pe baza de contract si/sau comandă si foloseşte metoda de calculaţie direct-costing....

Bibliografie: • “Contabilitatea intreprinderilor” Octavian Bojian ,editura Economica , 2001 • “Contabilitate manageriala- aspect teoretice si...

Analiza CVP este una dintre cele mai puternice instrumente pe care managerii le folosesc. Aceasta analiza îi ajută să înteleagă relatia dintre...

METODA COSTURILOR VARIABILE (DIRECT-COSTING) INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

Introducere În literatura de specialitate, au apărut multe lucrări referitoare la studiile de fezabilitate, care oferă însă o prezentare...

Cuvânt înainte Produsul, după cum este definit conform standardului ISO 9000:2001 (punctul 3.4.2) este «rezultatul unui proces», existând patru...

CAP. I - Sistemul de factori determinanți în realizarea politicii de preț la întreprindere Prețul reprezintă una din pârghiile...

CAP. I - CONSIDERENTE GENERALE PRIVIND MECANISMUL PREȚULUI ÎN ECONOMIA CONTEMPORANĂ 1. 1. INTRODUCERE Actualitatea temei de cercetare În...

Introducere Necesitatea analizei economico – financiare decurge din nevoia de cunoaștere a fenomenelor și proceselor din economie, din viața unei...

CAP.I. ASPECTE GENERALE ALE SOCIETATII ASTRA BETTINGS S.R.L. 1.1.Tipul societatii si modul de constituire Societatea S.C. ASTRA BETTINGS S.R.L....

1. Prezentarea generala a S.C. DALEEA FASHION HOUSE S.R.L. 1.1. Scurt istoric “producator confectii textile pentru dama // pantaloni , camasi...