Extras din proiect

Partea I: Din punct de vedere teoretic

Impozitele reprezintă o formă de prelevare a unei părți din veniturile și/sau averea persoanelor fizice și juridice la dispoziția statului în vederea acoperirii cheltuielilor publice. Această prelevare se face obligatoriu, cu titlu nerambursabil și fără contraprestație directă din partea statului.

Taxa derivă din latinescu „taxis” și reprezintă un transfer de valoare obligatoriu la dispoziția statului, cu echivalent, titlu definitiv și destinație specială,datorat conform dispozițiilor legale de către persoanele fizice sau juridice în schimbul unui serviciu public instituțional.

Venituri din impozite și taxe se clasifică în:

- Taxa pe valoare adăugată;

- Sume defalcate din TVA;

- Alte impozite și taxe generale pe bunuri și servicii;

- Accize;

- Taxe pe utilizarea bunurilor, autorizarea utilizării bunurilor sau pe desfășurarea de activități.

Taxa pe valoarea adăugată este un impozit încasat în cascadă de fiecare agent economic care participă la ciclul economic al realizării unui produs sau prestării unui serviciu care intră în sfera de impozitare. După exercitarea dreptului de deducere, agenții economici impozabili care au participat la ciclul economic virează soldul TVA la bugetul de stat.

În România sunt în vigoare 2 cote de TVA:

- cota standard: 19%

- cote reduse: 9% și 5%.

De-a lungul timpului, acest impozit a îmbrăcat 3 forme:

- taxă cumulată;

- taxă unică;

- taxă unică cu plată fracționată.

În România, s-au aplicat: taxa unică - înainte de 1989, taxa cumulată - în perioada 1989-1993 (impozit pe circulația mărfurilor), taxa pe valoarea adăugată - după 1993.

Cota de TVA în România a evoluat astfel: 1 iulie 1993 - 31 decembrie 1994 - 18% și cota 0, 1 ianuarie 1995 - 31 ianuarie 1998 - 18%, 9% și cota 0, 1 februarie 1998 - 31 decembrie 1999 - 22%, 11% și cota 0, 1 ianuarie 2000 - 31 mai 2002 - 19% și cota 0, 1 iunie 2002 - 31 decembrie - 2003 - 19%, 1 ianuarie 2004 - 1 iulie 2010 - 19%, 9% și 0%. De la 1 iulie 2010, TVA-ul a crescut cu 5 puncte procentuale, de la 19% la 24%. De la 1 ianuarie 2016 TVA a scăzut cu patru procente - de la 24% la 20%, iar de la 1 ianuarie 2017 TVA a scăzut cu un procent - de la 20% la 19%.

Înainte de reducerile succesive de TVA, întâi la produse de panificație, apoi la alimente și la urmă cota standard, nivelul de TVA de 24% era cel de-al doilea din Uniunea Europeană, după Ungaria, care încă aplică o cotă de 27%. Acum, la nivel european, cotele de TVA din România nu se diferențiază substanțial de celelalte state membre. Țări precum Germania, Franța, Italia și Marea Britanie aplică o cotă standard ce variază între 19-22% și cote reduse care variază între 5% și 10%. „Potrivit Directivei TVA, statele membre sunt obligate să aplice o cotă standard de TVA de cel puțin 15%. Totodată, statele membre au dreptul să aplice cote reduse de TVA, dar nu mai mici de 5%(cu excepția statelor care au negociat cote mai mici la momentul aderării la UE)“. Deci, scăderile succesive de TVA au reușit să ne plaseze într-o normalitate europeană din punct de vedere fiscal.

Accizele sunt taxe speciale percepute direct sau indirect asupra consumului.

În temeiul dispozițiilor art.342 alin.(3) și art.442 alin.(3) din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare, nivelul accizelor aplicabil în anul 2017 este cel prevăzut: în coloana 4 din anexa nr.1 la titlul VIII „Accize și alte taxe speciale” din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare - pentru produsele supuse accizelor armonizate și respectiv, în coloana 3 din anexa nr. 2 la titlul VIII „Accize și alte taxe speciale” din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare - pentru produsele supuse accizelor nearmonizate.

Urmatoarele produse sunt supuse accizelor armonizate:

- alcoolul etilic si bauturile alcoolice;

- vinuri;

- bauturi fermentate, altele decat bere ai vinuri;

- produse intermediare;

- produsele de tutun;

- produsele energetice (de exemplu, benzina fara plumb, motorina, gazul, carbunii);

- electricitate;

- alte produse accizabile sunt cafeaua verde, cafeaua prajită (inclusiv cafea cu înlocuitori) și cafeaua solubilă (inclusiv amestecuri cu cafea solubilă).

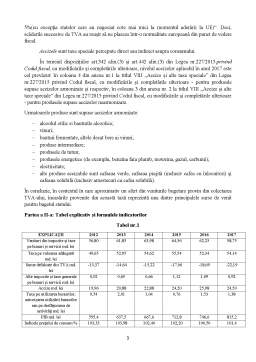

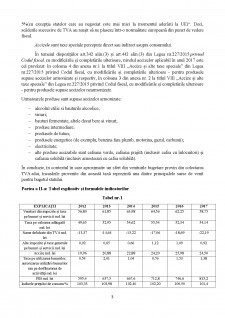

În concluzie, în contextul în care aproximativ un sfert din veniturile bugetare provin din colectarea TVA-ului, încasările provenite din această taxă reprezintă una dintre principalele surse de venit pentru bugetul statului.

Bibliografie

Ichim Cristinel - Curs finanțe publice, Universitatea Ștefan cel Mare, 2017

Mosteanu Tatiana - Finanțe publice, Editura Universitară, 2008, ediția a III-a revizuită

Văcărel Acad.prof.dr.Iulian, Prof.univ.dr.Gheorghe D.Bistrice, Prof.univ.dr.Florian Bercea, Prof.univ.dr.Gabriela Anghelache, Prof.univ.dr.Tatiana Moșteanu, Prof.univ.dr.Maria Bodnar, Prof.univ.dr.Florin Georgescu - Finanțe publice, Editura Didactică și Pedagogică, 2007, ediția VI

http://www.avocatnet.ro

http://www.mfinante.ro

Preview document

Conținut arhivă zip

- Evolutia veniturilor din impozite si taxe pe bunuri si servicii in Romania in perioada 2012 - 2017.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Tema lucrării mele de disertație se intitulează “Cercetarea și aprofundarea privind TVA-ul conform noilor reglementări naționale” și...

INTRODUCERE Evaziunea fiscală este păcatul pe care contribuabilul îl poate face față de stat prin nerespectarea legii. Dacă orice păcat al omului...

1. Introducere: Bugetul de stat reprezinta principala componenta a sistemului financiar.Toate tarile tind spre echilibrarea bugetului de stat,...