Extras din proiect

Dictionar Termeni Eco

În lumea contemporană, finanţele publice constituie o componentă de prim rang a vieţii social – economice a fiecărei naţiuni. Finanţele publice influenţează ritmul creşterii economice a ţării, dimensiunile consumului public şi ale celui privat şi proporţiile formării brute de capital.

La dispoziţia autorităţilor publice se constituie fonduri băneşti pe seama produsului intern brut pentru acoperirea cheltuielilor ocazionate de exercitarea funcţiilor statului. Impozitele, taxele, contribuţiile, alocaţiile, împrumuturile de stat şi transferurile bugetare constituie nu numai metode de prelevare şi de repartizare a resurselor financiare publice, dar şi instrumente cu ajutorul cărora organele de decizie caută să orienteze dezvoltarea economică şi socială a ţării în direcţiile dorite de acestea.

Trecerea de la economia socialistă la economia de piaţă de tip occidental a implicat modificări fundamentale în bazele structurii politice şi economice. Procesul complex al reform`ei finanţelor, iniţiat după 1989, a avut la bază legiferarea principiilor de funcţionare a finanţelor în perioada de tranziţie. În acest context, au fost necesare crearea şi asigurarea premiselor noilor mecanisme şi forme instituţionale, care au vizat în principal:

-asigurarea drepturilor fundamentale ale cetăţeanului;

-dezvoltarea sferei proprietăţii private;

-crearea pieţei financiare de capital;

-folosirea coordonată a principalelor instrumente financiar-monetare (bugetul de stat, cursul de schimb, moneda şi creditul);

-adaptarea sistemului fiscal la cel specific economiei de piaţă, prin crearea de noi pârghii fiscale (T.V.A., accize, impozit pe profit).

Autorităţilor publice centrale şi locale din domeniul finanţelor publice le revine rolul să identifice, să trieze şi să ierarhizeze nevoile sociale, a căror satisfacere este de competenţa lor, şi să găsească cele mai adecvate căi de soluţionare a acestora, ţinând seama de caracterul limitat al resurselor financiare de care dispune societatea românească.

În condiţiile democraţiei în curs de dezvoltare în ţara noastră, partide politice cu orientări diferite se succed la putere promovând propriile lor politici financiare. Important este ca acestea, indiferent de culoarea lor politică, să nu piardă din vedere faptul că nici o societate nu trebuie să consume mai mult decât produce, şi că progresul social-economic al ţării nu poate fi realizat prin împovărarea şi sărăcirea populaţiei şi a ţării, ci pe calea prosperităţii acestora. În toate împrejurările, factorii de decizie au datoria morală şi obligaţia legală să promoveze şi să apere interesul naţional.

Pornind de la ideea că bugetul public reprezintă oglinda economiei unei ţări, lucrarea de faţă încearcă să evidenţieze, în primul rând, principalele caracteristici ale politicii financiare a statului român în domeniul veniturilor şi cheltuielilor publice şi, în al doilea rând, existenţa unui raport direct proporţional

între nivelul veniturilor publice şi volumul resurselor alocate apărării naţionale. Din perspectiva aderării la Uniunea Europeană, prezenta lucrare încearcă să prezinte principalele măsuri care s-au luat sau pe care statul român s-a angajat să le adopte în direcţia armonizării legislaţiei financiare cu cea a statelor membre ale Uniunii Europene.

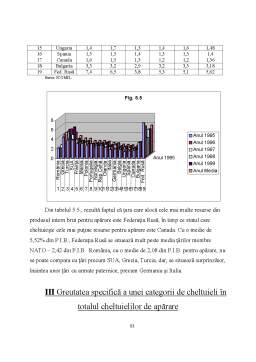

Partea practică a lucrării reprezintă o analiză, pe baza unor indicatori de nivel, structură şi dinamică, a politicii financiare a României în domeniul apărării naţionale în perioada preaderării la NATO.

1.1.CONŢINUTUL ECONOMIC AL FINANŢELOR PUBLICE

Apariţia si existenţa statului, extinderea schimbului de mărfuri mijlocit de bani, reprezintă baza generală a apariţiei finanţelor.

Statul, începând cu fazele sale incipiente, a avut nevoie pentru funcţionarea şi consolidarea sa de susţinere nu numai socială şi politică, ci şi economică, materială care, odată cu apariţia banilor, a devenit susţinere financiară.

În toate orânduirile social-economice care au existat, finanţele s-au manifestat ca relaţii sociale, de natură economică, apărute în procesul repartiţiei produsului social şi mai ales a venitului naţional, în strânsă legătură cu îndeplinirea funcţiilor şi sarcinilor statului.

Atunci când vorbim despre finanţe, trebuie să facem distincţie între finanţele publice şi cele private. Expresia de finanţe publice este asociată cu statul, cu unităţile administrativ-teritoriale şi alte instituţii de drept public, în legătură cu veniturile, cheltuielile, împrumuturile şi datoria acestora. Finanţele private sunt asociate cu întreprinderile economice, cu băncile şi societăţile de asigurare, în legătură cu resursele şi cheltuielile acestora, cu împrumuturile primite sau acordate, cu creanţele de încasat şi obligaţiile de plată.

Între finanţele publice şi cele private există multe asemănări, dar şi o serie de deosebiri. Astfel, şi finanţele publice, ca şi cele private, se confruntă cu probleme de echilibru financiar.

nomici

Preview document

Conținut arhivă zip

- Finante Publice.doc

Te-ar putea interesa și

Capitolul 1 Structura cheltuielilor publice şi indicatori specifici analizei cheltuielilor publice 1.1 Conţinutul economic al cheltuielilor...

Cap.1 Elemente de teorie fiscală 1.1 Definirea taxelor şi impozitelor Apariţia şi evoluţia impozitelor poate fi caracterizată ca un proces...

INTRODUCERE Materialul de faţă analizează serviciile de sănătate din România, subliniind semnificaţia pe care calitatea, echitatea şi...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...

CAPITOLUL I FINANTELE PUBLICE LOCALE-IN CONTEXTUL PROCESULUI DESCENTRALIZARII FINANCIARE 1.Conceptul finantelor publice locale pe plan...

CAPITOLUL 1. LOCUL IMPOZITELOR PE AVERE ÎN SISTEMUL DE IMPOZITE ACTUAL Pentru clasificarea impozitelor se folosesc mai multe criterii deoarece...

Structura bugetelor publice Bugetele publice se compun din două părţi: partea de venituri şi partea de cheltuieli. Evidenţierea distinctă a...

1.INTRODUCERE Bugetul de stat constituie principala componentă a sistemului bugetar. În economia modernă, bugetul de stat nu mai constituie un...