Extras din proiect

Frecventele modificări ale legislaţiei fiscale, inclusiv prin legile anuale ale bugetului de stat şi ale bugetului asigurărilor sociale de stat, fac necesară întocmirea, distinct pentru fiecare an, a unei situaţii – sinteză cu impozitarea veniturilor din muncă, în România, în anul 2010. Materialul de faţă prezintă, pe bază de temei legal, cotele cu care se calculează, în strictă conformitate cu prevederile legale în vigoare, obligaţiile bugetare datorate de angajat şi angajator pentru veniturile din muncă, în România, în anul 2010, cu precizările care asigură interpretarea şi aplicarea corectă a reglementărilor în materie.

Termeni-cheie: raporturi de muncă ale angajaţilor – pensionari; contract de muncă; angajaţi/salariaţi – pensionari; facilităţi fiscale; pensie; pensionari; asigurările sociale de stat (pentru pensie); asigurările sociale de sănătate; contribuţie de asigurări sociale; cote de contribuţie; angajat; angajator; persoane juridice; persoane fizice; obligaţii bugetare; sumă neimpozabilă.

Abrevieri: L. – legea. O.U.G. – ordonanţa de urgenţă a Guvernului. O.G. – ordonanţa Guvernului. H.G. – hotărârea Guvernului. C.m. – Codul muncii. Art. – articolul. Alin. – alineatul. Lit. – litera. U.E. – Uniunea Europeană.

1. Aspecte care trebuie avute în vedere în calcularea corectă a obligaţiilor bugetare, în România, în anul 2010

1.1. Contribuţiile bugetare se datorează de fiecare angajat cu contract individual de muncă, indiferent că acesta este încheiat pe perioadă nedeterminată (în baza art. 12 din C.m., caz în care nu se prevede perioada de timp pe care se încheie), sau determinată (de până la 24 luni, conform art. 12 şi art. 82 din C.m.), cu timp de muncă integral (de 8 ore pe zi, conform art. 109 din C.m.), sau cu timp de muncă parţial (de până în opt ore pe zi, în baza art. 12, art. 101 – 103 din C.m.).

1.2. Contribuţiile bugetare se datorează de salariat pe fiecare sursă de venit (pentru fiecare venit obţinut), indiferent de numărul surselor de venit şi de mărimea acestora. De pildă, dacă o persoană obţine venituri salariale de la 10 unităţi (adică din 10 surse de venit), contribuţiile bugetare se datorează pentru fiecare din aceste 10 surse de venit.

1.3. Contribuţiile bugetare datorate de angajat (salariat) se calculează, se reţin, prin „stopaj la sursă”, şi se plătesc de către angajator (unitatea la care este angajat salariatul).

1.4. „Stopajul la sursă”, numit şi „reţinere la sursă” înseamnă că nu se achită venitul cuvenit unui angajat (salariat) până nu i se calculează şi reţin (de angajator) contribuţiile bugetare datorate.

1.5. Contribuţiile bugetare se datorează, cu cotele prevăzute prin lege şi de către persoane fizice care desfăşoară activităţi independente, în baza unor legi speciale, şi persoanele fizice şi asociaţiile familiale autorizate să desfăşoare activităţi economice în mod independent, în baza "Ordonanţei de urgenţă a Guvernului nr.. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale", în vigoare începând cu data de 25 aprilie 2008.

1.6. În situaţia în care autorităţile şi instituţiile publice, persoanele juridice, publice sau private, care solicită angajarea de persoane cu handicap, primesc răspuns de la Agenţia Judeţeană pentru Ocuparea Forţei de Muncă precum că nu sunt persoane cu handicap disponibile pentru angajare în unitatea respectivă, solicitantul are totuşi obligaţia de a aplica una dintre cele două obligaţii prevăzute la art. 38 alin. (3) lit. a) sau b) din legea nr. 448/2006, redate în acest material.

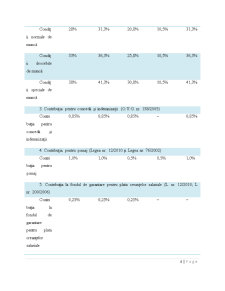

1.7. Pe baza prevederilor legale prin care s-au stabilit obligaţiile bugetare pe anul 2010, s-a întocmit situaţia cu „Cotele cu care se calculează obligaţiile bugetare datorate de angajat şi angajator pentru veniturile din muncă, în România, în anul 2010”, prezentată în anexa nr. 1.1.

1.8. În legătură cu datele din anexa nr. 1.1 se impun următoarele precizări. Legea nr. 95/2006 privind reforma în domeniul sănătăţii conţine numeroase şi grave neajunsuri în reglementare, care generează serioase neclarităţi şi confuzii în interpretare şi aplicare, edificatoare în acest sens fiind prevederile: art. 213, alin. (1), lit. d) şi alin. (2), lit. c); art. 257, alin. (2), lit. b) – f); art. 2581; art. 259, alin. (4), (9), (10) şi (11). De asemenea, o eroare există şi în „Legea nr. 11/2010, Legea bugetului de stat pe anul 2010”, art. 7, lit. f) prin care se reglementează contribuţia de sănătate pentru asiguraţii din cadrul alin. (9) al art. 259 din Legea nr. 95/2006. Interpretarea şi aplicarea corectă atât a cotelor cu care se calculează obligaţiile bugetare datorate de angajat şi angajator pentru veniturile din muncă, în România, în anul 2010, cât şi a prevederilor legale prin care sunt reglementate acestea, se poate face numai în condiţiile în care sunt studiate cu atenţie „precizările cu privire la neclarităţile, controversele şi interpretările diferite existente cu privire la cota cu care se calculează contribuţia de sănătate”.

Preview document

Conținut arhivă zip

- Fiscalitatea Veniturilor din Munca in Anul 2010.doc

Te-ar putea interesa și

Politica fiscală este o politică conjucturală, o politică ce poate fi folosită doar pe termen scurt, în cazul în care în economie apar dezechilibre...

CAPITOLUL I ROLUL IMPOZITELOR ÎN ASIGURAREA RESURSELOR FINANCIARE PUBLICE 1.1 POLITICA FISCAL - BUGETARĂ Viziunea Guvernului României în...

Această lucrare a fost elaborată în baza cercetărilor efectuate de către autorul acesteia şi în baza datelor Primariei Municipiului Chişinău....

Introducere Impozitele îndeplinesc un rol important pe plan financiar, economic şi social, diferit de la o etapă de dezvoltare a economiei la...

1.Sistemul resurselor financiare publice 1.1 Definire, conţinut Economiei moderne îi este caracteristic, prin prisma structurii indicatorilor...

INTRODUCEREA ŞI MOTIVAŢIA TEMEI Viitorul oricărui stat modern este de neconceput fără un sistem fiscal performant prin randament şi...

CAP 1. Disparităţile finanţelor publice în UE 1.1. Analiza finanţelor publice la nivelul ţărilor mari: Germania, Franţa, Italia GERMANIA...