Cuprins

- CAPITOLUL 1. ASPECTE INTRODUCTIVE REFERITOARE LA SITUAŢIA FLUXURILOR DE NUMERAR PAG 1

- 1.1. Istoric privind întocmirea unui tablou de numerar PAG 1

- 1.2. Reglementări şi practici contabile în ţări europene PAG 3

- 1.3. Norme naţionale şi internaţionale de reglementare a fluxurilor

- de numerar PAG 6

- 1.4. Cadrul de organizare a fluxurilor de trezorerie în România PAG 9

- 1.5. Obiectivul Situaţiei fluxurilor de numerar PAG 10

- CAPITOLUL 2. PREZENTAREA FLUXURILOR DE NUMERAR PAG 11

- 2.1. Conceptul de flux şi categorii de fluxuri PAG 11

- 2.2. Descrierea tablourilor fluxurilor de numerar PAG 12

- 2.2.1. Fluxurile de trezorerie ale activităţilor de exploatare PAG 13

- 2.2.2. Fluxurile de trezorerie ale activităţilor de investiţii PAG 18

- 2.2.3. Fluxurile de trezorerie ale activităţilor de finanţare PAG 19

- 2.3. Fluxuri de lichidităţi (trezorerie) PAG 20

- 2.3.1. Fluxuri de lichidităţi datorate operaţiilor generatoare de rezultate PAG 21

- 2.3.2. Fluxuri de lichidităţi care provin din operaţii negeneratoare de rezultate PAG 22

- 2.4. Particularităţi privind fluxurile de numerar PAG 22

- 2.4.1. Fluxurile în monedă străină PAG 22

- 2.4.2. Dobânzi şi dividende PAG 23

- 2.4.3. Impozitele asupra beneficiilor PAG 24

- 2.4.4. Elementele extraordinare PAG 24

- 2.5. Valoarea cunoaşterii şi punctele sensibile ale tabloului fluxurilor de trezorerie PAG 25

- CAPITOLUL 3. STUDIU DE CAZ PRIVIND FLUXURILE DE NUMERAR PAG 27

- 3.1. Prezentare generală la S.C. DELPHI PACKARD ROMÂNIA S.R.L PAG 27

- 3.1.1. Elemente de identificare la S.C. DELPHI PACKARD ROMÂNIA S.R.L PAG 27

- 3.1.2. Mod de constituire, scurt istoric PAG 27

- 3.1.3. Obiectul de activitate PAG 28

- 3.1.4. Evoluţia capitalului social PAG 29

- 3.1.5. Stuctura organizatorică PAG29

- 3.2. Prezentarea bilanţului şi a contului de profit şi pierdere a întreprinderii S.C. Delphi Packard S.R.L PAG 30

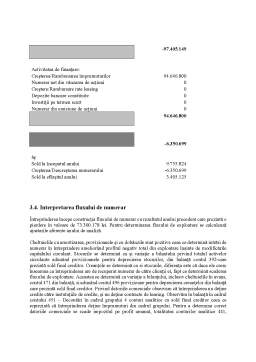

- 3.3. Intocmirea fluxurilor de numerar PAG 41

- 3.4. Interpretarea fluxurilor de numerar şi concluzii PAG 42

Extras din proiect

Situaţiile finaciare trebuie să prezinte fidel poziţia financiară, performanţa financiară şi fluxurile de numerar ale unei întreprinderi. Aplicarea corespunzătoare a Standardelor Internaţionale de Contabilitate, cu informaţii suplimentare prezentate atunci când este necesar, are ca rezultat situaţii financiare care realizează o prezentare fidelă.

Utilizatorii situaţiilor finaciare ale unei întreprinderi sunt interesaţi de modul în care întreprinderea generează şi foloseşte numerarul şi echivalentele de numerar, acest lucru se întâlneşte indiferent de natura activităţilor întrepinderii.

Atunci când este utilizată împreună cu restul situaţiilor financiare, situaţia fluxurilor de numerar furnizează informaţii care permit utilizatorilor să evaluaze modificările în activele nete ale unei întreprinderi, structura sa finaciară (inclusiv lichiditatea şi solvabilitatea sa), precum şi capacitatea întreprinderii de a influenţa valoare şi momentul de apariţie a fluxurilor de numerar, în vederea adaptării la circumstanţele şi oportunităţile în continuă schimbare. Aceste informaţii sporesc gradul de comparabilitate al raportării rezultatelor din exploatare între diferite întreprinderi, deoarece elimină efectele utilizării unor tratamente contabile diferite pentru aceleaşi tranzacţii şi evenimente.

1.1. Istoric privind întocmirea unui tablou de numerar

În Statele Unite, Northen Central Railroad publica în 1863 un rezumat al operaţiunilor financiare. În Franţa, primul document de acest fel a fost publicat în 1952.

În cazul unor anumite sisteme contabile a ajuns să fie prevăzut ca un document de sinteză adiţional a cărui întocmire obligatorie nu era cerută prin lege. Era utilizat pentru a ajusta o parte a reglementărilor utilizate în crearea Contului de profit si pierdere. Această structură a fost deliberat concepută să nu dea informatii suplimentare, ci doar să rearanjeze informaţiile deja prezentate în alte documente de sinteză.

Pe măsura înregistrării unor schimbări ale conjucturii economice mondiale, a creşterii complexităţii pieţelor şi a riscurilor financiare, a crescut şi interesul pentru supravegherea situaţiei financiare a întreprinderilor şi căutarea de noi instrumente financiare. Acestea erau puse la dispoziţia managerilor pentru a urmări retrospectiv asigurarea echilibrului financiar microeconomic, pentru a limita volatilitatea trezoreriei şi pentru a asigura o gestiune optimă a acesteia. În acelaşi timp, accentuarea concurenţei şi mondializarea economică a făcut să crească interesul utilizatorilor externi pentru informaţia financiar-contabilă a întreprinderii, care să le prezinte situaţia financiară a acestora ca şi o componentă a valorii actuale, precum şi a potenţialului de creştere.

O dată cu sporirea importanţei sale, tabloul de flux a primit pe lângă rolul de a descrie şi înţelege situaţia financiară a întreprinderii şi un rol normativ. Rolul normativ constă în prezentarea unor criterii de apreciere a echilibrului financiar care trebuie avute în vedere în cadrul strategiei financiare a întreprinderii şi anume: riscul financiar şi dezvoltarea. Cu alte cuvinte, tabloul de flux este un instrument de diagnosticare a situaţiei trecute şi ajută la elaborarea unor norme sau previziuni în legatură cu echilibrul financiar, factorii care îl determină şi efectele sale.

Toate aceste considerente au condus pe plan internaţional la prevederea obligativităţii întocmirii unui tablou al fluxurilor în cadrul Situaţiilor Financiare Anuale. Norma contabilă internaţională (IAS) nr. 7 adoptată în martie 1977, arată că tabloul de finanţare trebuie să facă parte integrantă din documentele financiare. El trebuie să fie prezentat pentru fiecare exerciţiu pentru care se întocmeşte contul de rezultat. Norma citată a fost revizuită în 1992 numai în sensul prevederii unui nou model al tabloului fluxurilor, nu şi în privinţa renunţării la obligativitatea întocmirii acestuia.

În za Britanie este de asemenea obligatoriu de întocmit un tablou de flux. Norma contabilă (SSAP 10), care a elaborat în iulie 1975 tabloul numit „Statements of source and application of funds”, prevede aplicarea sa în cadrul tuturor documentelor (conturilor) financiare pentru a da o imagine corectă şi reală asupra poziţiei financiare şi a profitului sau pierderii pentru acele întreprinderi a căror cifră de afaceri depăşeşte 25.000 lire. Ulterior, institute de specialitate britanice au recomandat utilizarea unui model al fluxurilor de numerar. In anul 1991, FRC (Consiliul Comunicarii Financiare) emite FRS 1 „Cash flow statements”, prin care înlocuieşte modelul mai vechi bazat pe fluxuri de fonduri printr-unul bazat pe fluxuri de numerar.

Normele contabile americane prevăd de asemenea, obligativitatea întocmirii unui tablou de flux prin FAS 95 „Cash flow statements” începând cu 1991. Opţiunea pentru un tablou al fluxurilor de numerar vine după un proces istoric similar celor constatate în alte ţări, proces care începe cu o situaţie a surselor şi a necesarului de fonduri (un model de tablou bazat pe fluxuri de fonduri) care era cerută printr-o normă a Consiliului Principiilor Contabile (APC) în anul 1970.

În cadrul sistemului de contabilitate continental, Directiva a IV-a europeană din 1978 nu cerea întocmirea unui tablou de flux. La ora actuală, Comisia Europeană, prin intemediul Comitetului de reglementare contabilă europeană (ARC) s-a pronunţat - la data de 16 iulie 2003 - în favoarea adoptării normelor contabile internaţionale (şi a interpretării lor), cu excepţia normelor privind instrumentele financiare. Acestea se vor aplica începând cu anul 2005 pentru stabilirea conturilor consolidate a întreprinderilor cotate.

Preview document

Conținut arhivă zip

- CUPRINS.docx

- Fluxuri de Numerar.docx

Alții au mai descărcat și

INTRODUCERE În economia contemporană, contabilitatea este o necesitate şi nu o dorinţă. Într-o lume fiscală de o amploare fără precedent, ştiinţa...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

CAPITOLUL I Tabloul fluxurilor de trezorerie 1.1. Un semnal clar al deschiderii normelor contabile spre economia de piaţǎ Se remarcǎ...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1.1.Aspecte generale privind normalizarea si armonizarea contabilitatii Normalizarea contabila este procesul prin care se armonizeaza prezentarea...

Te-ar putea interesa și

CAPITOLUL I CONTABILITATEA DECONTARILOR IN NUMERAR SI IN CONTURI LA BANCI 1.1. CARACTERIZAREA GENERALA A TREZORERIEI Prin trezorerie se înţelege...

Partea A. ESTIMAREA FLUXURILOR DE NUMERAR − COMPONENTĂ A FUNCŢIEI DE MANAGEMENT FINANCIAR TRADIŢIONAL I. Privire de ansamblu asupra managementului...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

Introducere Date generale despre firma S.C. ORPOMI S.A. In anul 1984, prin reunirea mai multor C.A.P.-uri s-a infiintat AEI POMICOLA...

ARGUMENT Am ales sa realizez acest proiect deoarece aplicarea standardelor internationale de contabilitate prin recurgerea la rationamentul...

CAPITOLUL I. ANALIZA POZIȚIEI FINANCIARE PE BAZA BILANȚULUI FINANCIAR Prezentarea generală a societății Activitatea societății a început în anul...

Capitolul 1: DESCRIEREA FIRMEI 1.1. Date de identificare - Numele firmei: COMPA - Localizarea:Sibiu - Forma de organizare: S.A Tabel 1.1 Date...