Cuprins

- Capitolul 1:Cadrul organizatoric al sistemului financiar-contabil al firmei

- Capitolul 2: Fluxurile financiar monetare ale firmei

- 2.1. Analiza fluxurilor financiar-monetare pe baza bilantului

- - Bilantul contabil

- - Bilantul financiar

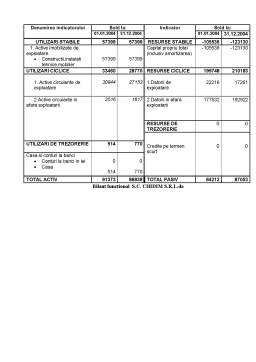

- - Bilantul functional

- 2.2. Analiza situatiei financiare a firmei pe baza contului de profit si pierdere

- 2.3. Analiza fluxurilor financiar monetare prin indicatori

- 2.4. Analiza fluxurilor de lichiditati

- Capitolul 3:Proiectarea fluxurilor financiar-monetare

- 3.1 Proiectarea fluxului de incasari

- 3.2.Proiectarea fluxului de plati

- 3.3.Proiectarea fluxului de numerar

Extras din proiect

CAPITOLUL 1

CADRUL ORAGNIZATORIC AL SISTEMULUI FINANCIAR

SI CONTABIL AL FIRMEI

PREZENTAREA FIRMEI:

Denumire:S.C. CHIDIM S.R.L.

Sediul social: localitate Pascani, Str Ceferistilor, nr1 , judet Iasi

Forma juridical: Societate cu raspundere limitata

Durata de functionare:nelimitata

Anul infiintarii: 1994

Obiect de activitate: comertul cu amanuntul cu vanzare predominanta de produse al;imentare, bauturi si tutun.

Capital social: La infiintare , firma avea un capital social de 500 000 lei; prin majorari , capitalul social actual este de 24 000 000 lei.

Principalii indicatori economico financiari in anul 2004:

- Cifra de afaceri-267227 mii lei

- Venituri totale-267227 mii lei

- Profit din exploatare-0

- Profit brut al exercitiului-0

- Profit net al exercitiului-0

- Nr.de angajati-2

CAPITOLUL 2

FLUXURILE FINANCIAR-MONETARE ALE FIRMEI

2.1. Analiza fluxurilor financiar-monetare pe baza bilantului

Principalele obiective ale analizei financiar-patrimoniale pot fi sintetizate astfel:

- stabilirea patrimoniului net, ca formă de evaluare contabilă a averii acţionarilor;

- detectarea unor eventuale situaţii ale dezechilibrului financiar, care ar putea constitui o ameninţare pentru continuitatea exploatării;

- -stabilirea lichidităţii şi solvabilităţii (bonitatea firmei), care interesează, în principal, instituţiile financiare şi de credit;

- determinarea stării financiare;

- caracterizarea eficienţei elementelor patrimoniale etc.

Bilanţul este considerat ca situaţie de sinteză a stării la un moment dat a elementelor active şi pasive ale patrimoniului şi a diferenţei calculate între acestea – ceea ce corespunde capitalurilor proprii.

Ansamblul situaţiilor de sinteză poartă denumirea de conturi anuale iar persoanele juridice definite de lege sunt obligate să le întocmească la închiderea exerciţiului. In ansamblul conturilor anuale se regăseşte ca un tot indisociabil contul patrimoniului, contul de rezultate şi anexa.

In termeni specifici, bilanţul poate fi caracterizat din punct de vedere juridic,economic şi financiar.

- din punct de vedere juridic bilanţul reflectă ordinea raţională a raporturilor de proprietate, clasate în activ sub forma drepturilor şi creanţelor, iar în pasiv datoriile, în raport cu terţii.

- din punct de vedere economic şi financiar, bilanţul reflectă (descrie) resursele investite în întreprindere şi utilizările întemeiate pe fondurile de finanţare proprii şi străine.

Bilanţul contabil este un model specific ce reconstituie după principii raţionale realitatea.

În structura unui sistem unitar de contabilitate în partidă dublă bilanţul exerciţiului anual poate fi analizat din multe puncte de vedere, conceptual şi metodologic, pe baza logicii juridice, economice, administrative, financiare şi funcţionale, cu argumente legate de scopurile, obiectivele şi finalitatea opţiunilor de fundamentare a deciziilor de către utilizatorii bilanţului.

Bilanţurile – juridice, economice, contabile sau financiare –indiferent de conţinutul lor, au rolul de instrumente de gestiune – instrumente conceptuale şi aplicativ operaţionale care au misiunea de a reduce complexitatea, de a simplifica şi generaliza realul, de a pune la dispoziţia

întreprinderii esenţialul pentru a fixa reguli şi proceduri de conduită.

Atenţia analiştilor financiari se focalizează cu precădere asupra a trei aspecte majore asupra activităţii şi situaţiei entităţii luate în studiu:

1) studiul privind finanţarea – natura şi compoziţia resurselor, stabilitatea acestora, costuri şi riscuri financiare ataşate acestora,

2) studiul utilizării resurselor – alocare, structură, nivel şi variabilitate,

3) studiul asupra rezultatelor care permit degajarea riscurilor economic.

Preview document

Conținut arhivă zip

- Fluxuri Financiar Monetare la Nivel Microeconomic - SC Chidim SRL Pascani.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...