Extras din proiect

Aceste proiect de fuziune a fost redactat la data de 27 ianuarie 2008 de către:

1. S.C. VALGAB TRUST SRL, cu sediul în judeţul Iaşi, localitatea Iaşi, strada Silvestru,

nr.11, Înregistrată la Oficiul Registrului Comerţului de pe lângă Tribunalul Iaşi J22/186/2003, Cod de identificare fiscală 1614734, atribut fiscal RO.

Corespunzător Certificatului Constatator nr.11732/29.06.2005 emis de către Oficiul Registrului Comerţului de pe lângă Tribunalul Iaşi, S.C. VALGAB TRUST SRL este constituită ca societate cu răspundere limitată, având un capital social subscris şi integral vărsat de 85000 lei, corespunzător unui număr de 3400 de părţi sociale a 25 lei fiecare.

2. S.C. VICTOR CONSTRUCT S.R.L, cu sediul în judeţul Botoşani, localitatea Botoşani,

strada Tudor Vladimirescu, nr.1, înregistrată la Oficiul Registrului Comerţului pe lângă Tribunalul Botoşani J 07/555/1993, Cod de identificare fiscal 4013062, atribut fiscal RO.

Corespunzător Actului constitutive al S.C. VICTOR CONSTRUCT S.R.L, societatea este constituită ca societate cu răspundere limitată, având un capital social subscris şi integral vărsat de 75000 lei, corespunzător unui număr de 5000 de părţi sociale a 15 lei fiecare.

În temeiul dispoziţiilor:

1) Legii nr.31/1990 privind societăţile comerciale, repubicată şi modificată prin Legea nr. 441/2006 şi Ordonanţa de Urgenţă a Guvernului nr. 82/2007;

2) Legii contabilităţii nr. 82/1991, modificată prin Legea nr. 259/2007;

3) Ordinului Ministerului Finanţelor Publice nr.1376/2004 pentru aprobarea Normelor metodologice privind reflectarea în contabilitate a principalelor operaţiuni de fuziune, divizare, dizolvare şi lichidare a societăţilor comerciale, precum şi retragerea sau excluderea unor asociaţi din cadrul societăţilor comerciale şi tratamentul fiscal al acestora publicat în Monitorul Oficial, Partea I nr.1012/03.11.2004, numit în cele ce urmează Ordinul nr. 1376/2004;

4) Legii nr. 297/2004 privind piaţa de capital, publicată în Monitorul Oficial, Partea I nr. 571/29.06.2004;

5) Legii nr.571/2003 privind Codul Fiscal, publicată în Monitorul Oficial, Partea I nr. 927/2003 cu modificările şi completările ulterioare;

6) Ordonanţei de Urgenţă a Guvernului nr.75/1999 privind activitatea de audit financiar, republicată în Monitorul Oficial nr. 22/2003 cu modificările şi completările ulterioare;

Asociaţii fiecărei dintre societăţile implicate în fuziune au hotărât şi aprobat, de principiu, fuziune prin absorbţie a S.C. VICTOR CONSTRUCT S.R.L., în calitate de societate absorbită, de către S.C. VALGAB TRUST S.R.L., în calitate de absorbantă şi au mandatat administratorii cu întocmirea prezentului proiect de fuziune.

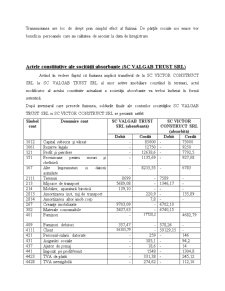

Conţinutul acestui proiect de fuziune prin absorbţie a SC VICTOR CONSTRUCT SRL de către SC VALGAB TRUST SRL a fost aprobat de către Consiliul de Administraţie al SC VICTOR CONSTRUCT SRL prin Decizia nr.3/246 din data de 31 ianuarie 2008 şi de cptre Consiliul de Administraţie al SC VALGAB TRUST SRL prin Decizia nr.1 din data de 31 ianuarie 2008.

După avizarea de către judecătorul delegat de la Oficiul Registrului Comerţului şi publicarea în Monitorul Oficial, Partea a IV-a, proiectul de fuziune va fi prezentat Adunărilor Generale Extraordinare ale societăţilor implicate în fuziune spre aprobare.

SC VALGAB TRUST SRL acţionează pe o piaţă concurenţială în continuă expansiune, având contractată întreaga capacitate de producţie, extinzând cereri înregistrate ce depăşesc de 3-4 ri capacitatea proprie. Având în vedere cererea mare de construcţii, rezultă în mod evident, necesitatea unei soluţi care să conducă la extinderea capacităţii de producţie.

Operaţiunea de fuziune va avea ca efect reducerea considerabilă a costurilor administrative şi operaţionale, cu implicaţii asupra profitabilităţii societăţii, ceea ce va conduce la majorarea resurselor proprii de finanţare a investiţiilor absolute necesare pentru modernizarea bazei materiale.

Prin reducerea costurilor administrative se înţelege reducerea costurilor privind managementul, prin reducerea numărului de administrator, de directori executivi şi reducerea personalului administrativ. Ca rezultat, structura administrativă va fi simplificată, iar coordonarea şi administrarea întregii afaceri vor fi uşurate.

Fuziunea are ca scop principal extinderea capacităţilor de producţie ale SC VALGAB TRUST SRL prin dezvoltarea activităţii de construcţii, ceea ce implică un program de investiţii coerent.

Noua societate va continua să acţioneze pe piaţa construcţiilor.

Prin fuziune se urmăreşte punerea în valoare a punctelor tari de care beneficiază cele 2 societăţi comerciale. Un alt aspect important pentru acţionarii emitenţilor implicaţi în procesul de fuziune este faptul că aceştia dobâdesc părţi sociale într-o societate mai profitabilă, reducând riscul investiţiei lor.

Preview document

Conținut arhivă zip

- Fuziune prin Absorbtie a Societatilor Comerciale.doc

Te-ar putea interesa și

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

Capitolul 1 Metoda rezultatului, respectiv evaluarea globala a societatilor Din punct de vedere juridic, operatiunile de fuziune si divizare sunt...

INTRODUCERE Odată cu trecerea la economia de piaţă, activitatea societăţilor comerciale s-a diversificat foarte mult. În consecinţă, pe lângă...

CAP. 1 Fuziunea prin absorbtie 1.1 Definitie, notiuni legate de fuziunea societatilor comerciale Fuziunea este operatiunea prin care doua sau mai...

1. ASPECTE GENERALE: Reglementarea de drept comun a fuziunii societăţilor comerciale este cuprinsă în Titlul VI, Capitolul II al Legii 31/1990...

1.1. PREAMBUL: Avand in vedere: - Hotararea Adunarii Generale Extraordinare a Actionarilor ZOREXIM nr. 36 din data de 18.06.2008; - Hotararea...

1. Caracterizarea generală a fuziunii De-a lungul anilor parteneriatele și relațiile dintre înterprinderi au dus la diversificarea tipurilor de...