Extras din proiect

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul intreprinderilor.

In acest context, “Gestiunea Financiara a Intreprinderii” este o disciplina de actiune directa pentru imbunatatirea situatiei economic-financiara a intreprinderilor.

In contextul situatiei economice din Romania de azi, functionarea eficienta a

intreprinderilor fara o gestiune sanatoasa a resurselor financiare si a utilizărilor acestora nu

poate fi conceputa.

Gestiunea financiara a intreprinderii influenteaza in mod direct situatia economica a

intreprinderii, punand la dispozitie o serie de metode si tehnici de obtinere de capitaluri la

costuri reduse si de alocare a acestora in conditii de eficienta maxima. Numai astfel poate fi

indeplinit obiectivul fundamental al intreprinderii, acela de crestere a patrimoniului

actionarilor.

In cadrul gestiunii finantelor intreprinderii pot fi distinse patru faze: analiza

economico-financiara, decizia financiara, gestiunea financiara si planificarea bugetara. Cele

patru faze, aparent distincte, functionează insa in interconditionalitate.

Principalele obiective ale gestiunii financiar-patrimoniale pot fi sintetizate astfel:

- stabilirea patrimoniului net, ca forma de evaluare contabila a averii actionarilor;

- detectarea unor eventuale situatii ale dezechilibrului financiar, care ar putea

constitui o amenintare pentru continuitatea exploatarii;

- stabilirea lichiditătii si solvabilitatii (bonitatea firmei), care intereseaza, in

principal, institutiile financiare si de credit;

- determinarea starii financiare;

- caracterizarea eficientei elementelor patrimoniale etc.

Suportul de curs se intinde pe parcursul a patru unitati de invatare ce cuprind atat teme de

control cat si bibliografie specifica, astfel dand ocazia studentului sa poata aprofunda gestiunea financiara a intreprinderii.

BILANT FINANCIAR

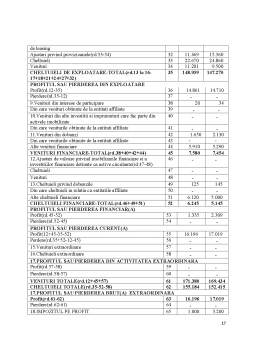

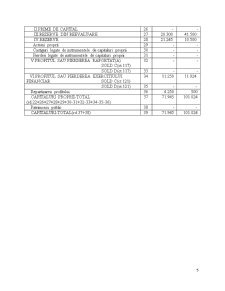

Bilantul contabil prescurtat pentru anii 2011-2012 al intreprinderii X,este urmatorul:

DENUMIREA ELEMENTULUI Nr.

Rd. Sold la:

2011 2012

A B 1 2

A.ACTIVE IMOBILIZATE

I.IMOBILIZARI NECORPORALE 01 500 693

II.IMOBILIZARI CORPORALE 02 48.450 69.154

III.IMOBILIZARI FINANCIARE 03 420 412

ACTIVE IMOBILIZATE-TOTAL

(rd. 01+02+03) 04 49.370 70.259

B.ACTIVE CIRCULANTE

I.STOCURI 05 13.450 16.520

II.CREANTE 06 15.489 30.541

III.INVESTITII PE TERMEN SCURT 07 29.975 38.045

IV.CASA SI CONTURI LA BANCI 08 540 504

ACTIVE CIRCULANTE-TOTAL

(rd. 05+06+07+08) 09 59.454 85.610

C.CHELTUIELI IN AVANS 10 - -

D.DATORII:SUMELE CARE TREBUIE PLATITE INTR-O PERIOADA DE PANA LA UN AN 11 14.803 25.924

E.ACTIVE CIRCULANTE NETE/DATORII CURENTE NETE

(rd.09+10-11-19) 12 44.621 59.686

F.TOTAL ACTIVE MINUS DATORII CURENTE

(rd.04+12) 13 93.991 129.945

G.DATORII:SUMELE CARE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN AN 14 42 97

H.PROVIZIOANE 15 19.372 37.212

I.VENITURI IN AVANS

(rd.17+18+21),din care 16 2.662 1.612

Subventii pentru investitii 17 2.632 1.612

Venituri inregistrate in avans(ct.472)-total(rd.19+20),din care: 18 30 -

Sume de reluat intr-o perioada de pana la un an(ct.472*) 19 30 -

Sume de reluat intr-o perioada mai mare de un an(ct.472*) 20 - -

Fondul commercial negative(ct.2075) 21 - -

J.CAPITAL SI REZERVE

I.CAPITAL(rd.23+24+25),din care: 22 23.400 37.600

-Capital subscriv varsat 23 23.400 37.600

-Capital subscris nevarsat 24 - -

-Patrimoniul regiei 25 - -

Bibliografie

Roxana A. Dumitrascu “Gestiunea financiara a intreprinderii”,Editura Universitara,Bucuresti 2012

http://www.referatele.com

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...