Extras din proiect

Impozitul pe profit reprezinta un impozit direct care se percepe agentilor economici prin aplicarea unei cote unice asupra masei profitului impozabil.

Comform Codului Fiscal impozitarea activitatii generale a agentilor economici se realizeaza in Romania prin 2 modalitati:

1. impozitul pe profit pentur agentii economici care desfasoara o activitate ce nu se incadreaza in categoria microintreprinderilor

2. impozitul pe veniturile microintreprinderilor

Impozitul pe profit se determina dupa urmatoarea relatie:

Ip = Profit impozabil x 16%

Pornind de la relatia de calcul a impozitului pe profit metodologia de determinare si contabilizare a acestuia este:

a. determinarea profitului brut

Pbrut = Venituri totale – Cheltuieli totale

b. calculul si inregistrarea rezervei legale

Rl = Pbrut x 5%

Obs. Pana cand valoarea rezervei legale nu depaseste 20% din val capitalului social

c. determinarea profitului impozabil

Pimp = Pbrut + Chel nedeductibile fiscal – Venituri neimpozabile

d. Ip = Pimp x 16%

e. Profit net = Pbrut – Ip – Rl

- Legea nr. 500/2002 privind finantele publice

- Ordonantei de urgenta a Guvernului nr. 45/2003

- Legea invatamantului nr. 84/1995

- Ordonanta de urgenta a Guvernului nr. 174/2001

- Legea locuintei nr. 114/1996

- Legea nr. 53/2003 - Codul muncii

- Legea nr. 32/1994 privind sponsorizarea

- Legea bibliotecilor nr. 334/2002

- Legea nr. 15/1994 privind amortizarea capitalului imobilizat in active corporale si necorporale

Preview document

Conținut arhivă zip

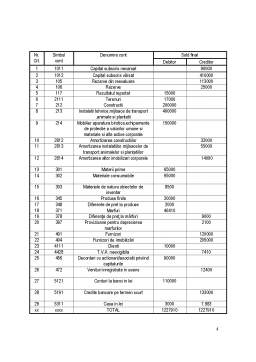

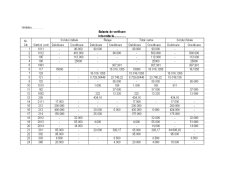

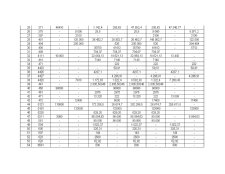

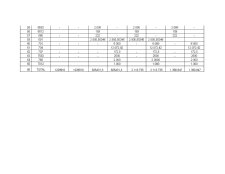

- Gestiunea Fiscala a Impozitului pe Profit

- Balanta_de_verificare.doc

- imp_pe_profit.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Mecanismul fiscal Repr totalitatea procedeelor, metodelor si tehnicilor care privesc impunerea si instrumentele de impunere. Impunereea repr...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I. IMPOZITELE NOTIUNI GENERALE 1.1 Continutul si rolul impozitelor 1.2 Principiile de impozitare 1.3 Clasificarea impozitelor 1.1 Continutul...

1 Notiuni introductive 1.1 Abordari conceptuale privind Contabilitatea si Gestiunea fiscala A gestiona eficient resursele economice şi...

1. Identificarea proiectului 1.1. Descrierea organizarii întreprinderii Obiectul de activitate În prezent, activitatile pe care le desfasoara SC...

Standardul International de Contabilitate nr. 12 (IAS 12) – Impozitul pe profit A. Obiectiv Prevede regimul contabil al impozitului pe profit....

Te-ar putea interesa și

I N T R O D U C E R E Am ales şi tratat cu mult interes această temă deopotrivă fundamentală şi utilă pentru teoria şi practica contabilă. Astfel...

Prezentarea societatii comerciale INDUSTRIALIZAREA LAPTELUI S.A. A. Conditii generale Realizarea produseler alimentare are o veche traditie in...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

CAPITOLUL I: BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI FINANCIARE 1.1 OBIECTUL DE STUDIU ŞI METODA DE CERCETARE A ANALIZEI FINANCIARE. Ca orice...

INTRODUCERE Contabilitatea a apărut din nevoia agenţilor economici de a-şi gestiona cât mai raţional resursele pentru a obţine rezultatele...

Introducere Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fără ca ele să fie componente ale unui sistem contabil...

Capitolul I 1.1. Noţiunea de profit şi calculul impozabil Modul în care a fost şi este definit impozitul diferă în funcţie de modul cum s-a...

Analiza incidentei impozitului pe profit asupra activitătii întreprinderii si prognoze ale acesteia 1.1 Analiza incidentei impozitului pe profit...