Extras din proiect

1.1. DEFINIREA ŞI OBIECTIVELE GESTIUNII TREZORERIEI

Conceptul de trezorerie este considerat un element determinant în gestiunea firmei, nu există un consens în ceea ce priveşte definirea şi elementele constitutive ale trezoreriei întreprinderii.

Pentru omul de afaceri (gestionarul afacerilor), trezoreria poate fi definită ca totalitatea mijloacelor financiare de care dispune o întreprindere pentru a face faţă plăţilor: disponibilităţi în conturile bancare, numerar în casierie, cecuri de încasat, efecte comerciale de primit neajunse la scadenţă, titluri de plasament etc. În cazul insuficienţei acestor mijloace financiare există posibilitatea obţinerii imediate a unui credit sub forma: credit bancar pe termen scurt, acceptarea unui efect comercial( credit comercial), scontarea unei cambii neajunse la scadenţă etc.

Pentru analistul financiar, preocupat de asigurarea echilibrului financiar al întreprinderii, trezoreria reprezintă diferenţa între disponibilităţile( lichidităţile) şi exigibilităţile( datoriile) imediate. În acest sens, se poate vorbi despre o trezorerie pozitivă( excedent de lichidităţi faţă de exigibilităţile imediate) sau o trezorerie negativă, în situaţie inversă. Acest echilibru, între lichidităţile şi exigibilităţile imediate, care degajă mărimea şi sensul( +/-) trezoreriei firmei, depinde de suma lichidităţilor la începutul perioadei de referinţă, de fluxul de încasări şi plăţi aferent perioadei, cât şi de alte variabile cum sunt structura şi dimensiunile activităţii întreprinderii.

Rezultatul exerciţiului este indicatorul generat de compararea veniturilor şi cheltuielilor angajate de o întreprindere în cursul unui exerciţiu şi care corespunde unei creşteri de bogăţie (mai concret o creştere a activelor), însă existenţa unui profit nu înseamnă automat şi existenţa de lichidităţi, deoarece momentul angajării cheltuielii sau venitului nu coincide cu cel al plăţii sau al încasării lor. De aceea o gestiune performantă a întreprinderii presupune atât gestiunea fluxurilor de angajare patrimonială( venituri şi cheltuieli), cât şi gestiunea trezoreriei, adică a fluxurilor de încasări şi plăţi.

Conform unei definiţii, gestiunea trezoreriei grupează ansamblul deciziilor, regulilor şi procedurilor care asigură, la costul cel mai redus, menţinerea echilibrului financiar instantaneu al întreprinderii.

Obiectivul principal al gestiunii trezoreriei este evitarea unei trezorerii structural negative( evitarea a ceea ce uzual se denumeşte în economia românească ” blocaj financiar”, situaţie caracterizată prin imposibilitatea întreprinderii de a face faţă plăţilor).

Printr-o detaliere a gestiunii disponibilităţilor, dar şi a instrumentelor de plată şi de finanţare se realizează şi obiectivul secundar de rentabilitate, prin care se minimizează costul şi volumul finanţărilor şi se optimizează modul de plasare a excedentelor de trezorerie pe termen scurt.

O dimensiune deloc neglijabilă a gestiunii trezoreriei este reprezentată de gestiunea riscurilor financiare, ceea ce presupune utilizarea unor instrumente de asigurare şi de speculaţie atunci când pieţele financiare sunt foarte volatile, cu alte cuvinte atunci când ratele de schimb şi ratele dobânzii oscilează foarte mult la intervale scurte de timp.

Problema gestiunii în riscurile financiare a devenit foarte importantă astăzi prin faptul că întreprinderile se confruntă cu rate înalte ale dobânzii ca urmare a persistenţei unor rate ridicate ale inflaţiei.

Una dintre cele mai licitate politici de gestiune a trezoreriei, pe plan mondial, este ”trezoreria 0”. Ea constă în menţinerea cât mai aproape de 0 a soldurilor de disponibilităţi în vederea reducerii costurilor de gestiune a trezoreriei( presupune evitarea costurilor de finanţare şi de oportunitate prin acţiuni cum sunt: conservarea cel mai puţin posibil a lichidităţilor neutilizate; utilizarea formelor de credit cel mai puţin costisitoare în sume cât mai reduse şi pe o durată cât mai scurtă etc.). Gestiunea de tip ”trezoreria 0” întâmpină o serie de dificultăţi, mai ales în cazul întreprinderilor cu numeroase fluxuri financiare reglate prin cecuri, data de prezentare la bancă a cecurilor neputând fi prevăzută cu exactitate.

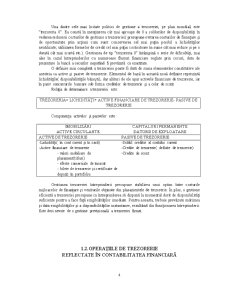

O definire mai completă a trezoreriei poate fi dată de suma elementelor constitutive ale acesteia ca active şi pasive de trezorerie. Elementul de bază în această nouă definire reprezintă lichidităţile( disponibilităţile băneşti), dar alături de ele apar activele financiare de trezorerie, iar în pasiv concursurile bancare sub forma creditelor de trezorerie şi a celor de scont.

Relaţia de determinare a trezoreriei este:

TREZORERIA= LICHIDITĂŢI+ ACTIVE FINANCIARE DE TREZORERIE- PASIVE DE TREZORERIE

Componenţa activelor şi pasivelor este :

IMOBILIZĂRI

ACTIVE CIRCULANTE CAPITALURI PERMANENTE

DATORII DE EXPLOATARE

ACTIVE DE TREZORERIE PASIVE DE TREZORERIE

-Lichidităţi( în cont curent şi în casă)

-Active financiare de trezorerie

- valori mobiliare de plasament(titluri)

- efecte comerciale de încasat

- bilete de trezorerie şi certificate de depozit în portofoliu -Soldul creditor al contului curent

-Credite de trezorerie( deficite de trezorerie)

-Credite de scont

Gestiunea trezoreriei întreprinderii presupune stabilirea unui optim între costurile mijloacelor de finanţare şi veniturile obţinute din plasamentele de trezorerie. În plus, o gestiune eficientă a trezoreriei presupune ca întreprinderea să dispună la momentul dorit de disponibilităţi suficiente pentru a face faţă exigibilităţilor imediate. Pentru aceasta, trebuie prevăzute mărimea şi data exigibilităţilor şi a disponibilităţilor instantanee, rezultând din funcţionarea întreprinderii. Este deci nevoie de o gestiune previzională a trezoreriei firmei.

1.2. OPERAŢIILE DE TREZORERIE

REFLECTATE ÎN CONTABILITATEA FINANCIARĂ

1.2.1. CONŢINUTUL ŞI STRUCTURA OPERAŢIILOR DE TREZORERIE

Operaţiile băneşti de încasări si plăţi, operaţiile financiar bancare, îşi formează zona în care se interesează cu mare intensitate finanţele şi contabilitatea unităţilor patrimoniale. În această zonă sunt dirijate şi se controlează fluxurile băneşti dintre partenerii de afaceri; sunt derulate şi finalizate relaţiile financiar bancare, se realizează practic circulaţia capitalului financiar. Toate aceste activităţi au influenţă asupra situaţiei de ansamblu a întreprinderii.

Operaţiile de trezorerie circumscriu ansamblul operaţiilor financiare şi monetare pe care o unitate patrimonială le face pentru procurarea mijloacelor băneşti necesare şi cheltuirea acestor mijloace.

Luând în considerare factorul timp la operaţiile financiare se disting două mari categorii de informaţii:

• Operaţii financiare care generează angajamente pe termen lung, acestea fiind asimilate operaţiilor de capital( credite pe termen lung, împrumuturi din emisiunea de obligaţiuni);

• Operaţii financiare cu caracter curent pentru asigurarea lichidităţilor şi efectuarea decontărilor curente;

Ultima categorie de operaţii( încasări şi plăţi curente) formează ceea ce numim trezorerie, respectiv operaţii de trezorerie.

Cea mai mare parte a operaţiunilor de încasări şi plăţi pe care le efectuează sau în care este implicat un agent economic îmbracă forma decontărilor fără numerar

Decontările fără numerar constau în virarea unei sume datorate de cumpărător sau alt plătitor (debitor) din contul său de la bancă în contul de la bancă al cărui titular este un furnizor sau alt beneficiar de drepturi (creditor), adică trecerea unei sume din contul debitorului în contul creditorului prin intermediul unităţilor bancare (se includ şi decontările intra şi interbancare).

Preview document

Conținut arhivă zip

- Gestiunea si Contabilitatea Trezoreriei.doc

Alții au mai descărcat și

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Performanţa unei întreprinderi înglobează noţiuni diverse, dintre care cele mai importante se referă la poziţia întreprinderii pe...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

CAPITOLUL I GESTIUNEA ŞI CONTABILITATEA TREZORERIEI 1.1 Definirea şi obiectivele operaţiunilor băneşti Ansamblul activităţilor desfăşurate de...

Capitolul I Prezentarea întreprinderii 1.1 Scurt istoric al societăţii S.C. "URB RULMENTI SUCEAVA" S.A s-a infiintat in baza Legii nr. 15/1990...

CAPITOLUL 1. 1. ORGANIZAREA TREZORERIEI LA S.C. TRINITY S.A. 1.1 ORGANIZAREA, FUNCŢIILE ŞI SARCINILE TREZORERIEI Trezoreria reprezintă un...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...