Cuprins

- INTRODUCERE 2

- FORMATUL CONTULUI DE PROFIT ŞI PIERDERE ÎN CONFORMITATE CU IAS 1 3

- STUDIU DE CAZ 6

- CONCLUZII 11

- BIBLIOGRAFIE 12

Extras din proiect

INTRODUCERE

Situaţiile financiare cu scop general trebuie să ofere o imagine fidelă a poziţiei financiare, performanţelor cât şi evoluţiei acestora a unei societăţi la sfârşitul exerciţiului financiar, oferind informaţii utile unei categorii largi de utilizatori.

Aspectele generale privind modul cum trebuie prezentate aceste situaţii financiare sunt stabilite de Standardul internaţional de contabilitate IAS 1 „Prezentarea situaţiilor financiare”.

Acest Standard se aplică în egală măsură situațiilor financiare ale unei întreprinderi și situațiilor financiare consolidate pentru un grup de întreprinderi care întocmesc aceste situații în conformitate cu IAS/IFRS.

Profitul sau pierderea obținută de întreprindere este utilizată frecvent ca o măsură de apreciere a performanțelor. De aceea, utilizatorii doresc să afle cum a fost obținut acest rezultat, care au fost fluxurile de venituri și cheltuieli care explică acest rezultat. În fața unei asemenea cerințe de informare, bilanțul își dovedește aportul limitat. El nu reușește să prezinte decât valoarea absolută a acestui rezultat ca element al capitalurilor proprii. Prin urmare, este nevoie de o situație care să explice mecanismul formării rezultatului și aceasta este contul de profit și pierdere.

Contul de profit și pierdere reprezintă un raport financiar care sintetizează veniturile obținute și cheltuielile efectuate de o întreprindere pe parcursul unei perioade de timp. Există păreri conform cărora el este cea mai importantă situație financiară, pentru că arată dacă întreprinderea și-a atins sau nu principalul obiectiv de a obține un profit acceptabil. Formele îmbrăcate de profit se află sub incidența modului de structurare a conținutului contului de profit și pierdere.

FORMATUL CONTULUI DE PROFIT ŞI PIERDERE

ÎN CONFORMITATE CU IAS 1

Standardul internațional de contabilitate nr. 1 „Prezentarea situațiilor financiare” nu propune o structură rigidă a situațiilor financiare, ci presupune exercitarea raționamentului profesionale în aprecierea caracterului semnificativ al unui element de venit/cheltuială. Elementele sunt prezentate distinct dacă sunt semnificative, iar aceasta se apreciază în funcție de natura sau importanța lor.

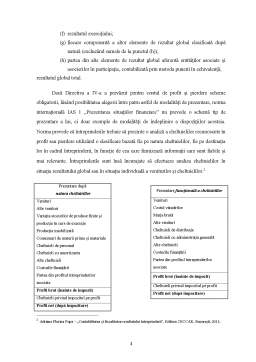

Potrivit normei IAS 1 reviziută, performanţa companiei poate fi raportată:

La nivel minimal, situaţia rezultatului global include următoarele elemente - rând:

(a) veniturile;

(b) costul finanţării;

(c) partea din profitul sau pierderea aferentă entităţilor asociate şi asocierilor în participaţie, contabilizată prin metoda punerii în echivalenţă;

(d) cheltuiala cu impozitul pe profit;

(e) o sumă unică incluzând totalul:

- câştigului sau pierderii nete (după impozitare) din activităţile întrerupte;

- profiturile sau pierderile (după impozitare) recunoscute la valoarea justă minus costul de vânzare sau la cedarea activelor sau a activelor din grupurile de cedare care constituie activităţi întrerupte.

(f) rezultatul exerciţiului;

(g) fiecare componentă a altor elemente de rezultat global clasificată după natură (excluzând sumele de la punctul (h));

(h) partea din alte elemente de rezultat global aferentă entităţilor asociate şi asocierilor în participaţie, contabilizată prin metoda punerii în echivalenţă;

rezultatul global total.

Bibliografie

1. Adriana Florina Popa – „Contabilitatea și fiscalitatea rezultatului întreprinderii”, Editura CECCAR, București, 2011;

2. Adriana Florina Popa, Ileana Cosmina Pitulice, Iulia Jianu, Mirela Nichita – „Studii practice privind aplicarea Standardelor Internaționale de Raportare financiară”, Editura Contaplus, 2007;

3. Corpul Experților Contabili și Contabililor Autorizați din România – „Ghid practic de aplicare a reglementărilor contabile conforme cu directivele europene”, Editura CECCAR, București, 2010;

4. Corpul Experților Contabili și Contabililor Autorizați din România –„Întrebări și studii de caz”, Editura CECCAR, București, 2011;

5. Daniela Artemisa Calu, Lavinia Olimid, Mihai Ristea – ‚Sisteme contabile comparate”, CECCAR, București, 2006.

6. Ioan Moroșan – „Contabilitate financiară și de gestiune”, Editura CECCAR, București, 2010;

7. Maria Mădălina Gîrbină, Ştefan Bunea – „Sinteze, studii de caz și teste grilă privind aplicarea IAS – IFRS”, Editura CECCAR, București, 2007;

Preview document

Conținut arhivă zip

- IAS 1 - Contul de Profit si Pierdere.doc

Alții au mai descărcat și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

Capitolul I - Audit intern 1.1. Scurt istoric al auditului intern „Auditul, înseamnă examinarea de către o persoana competentă si independentă a...

CAPITOLUL 1 MODELE ALE CONTULUI DE PROFIT ŞI PIERDERE Întocmirea contului de profit şi pierdere, ca şi a bilantului contabil, constituie, de...

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...

INTRODUCERE Lucrarea “ MASURAREA PERFORMANTELOR FINANCIARE LA SC DUAL CON SRL ” imbina abordarea teoretica cu un studiu de caz ilustrativ pentru...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

Introducere Expertiza contabila este o activitate a profesiei contabile ce poate fi efectuată numai de către persoanele care au dobândit calitatea...

Capitolul 1 IAS– Standardele Internationale de Contabilitate/ IFRS– Standardele Internationale de Raportare financiara 1.1 Standardizarea si...

Te-ar putea interesa și

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

Cap. I) Prezentarea generala a S.C. ICMRS S.A. Galati 1.1)Date de identificare Societatea comerciala ICMRS S.A. Galati este persoana juridica...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

CAPITOLUL 1 CONECTAREA ŞI DECONECTAREA CONTABILITǍŢII DE FISCALITATE 1.1 Repere pe scena europeană privind relaţia contabilitate-fiscalitate...

INTRODUCERE Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Modele şi structuri privind situaţiile financiare anuale conform IAS 1 şi Directivei a-IV-a Convergenţă sau nonconvegenţă? 1. Introducere...

CAPITOLUL 1 Prezentare SC VALGAB TRUST SRL Iasi S.C. VALGAB TRUST S.R.L Iaşi a fost înfiinţată în anul 2003, cu sediul social în Iaşi, având ca...