Cuprins

- Introducere 3

- I. IAS 21 − sinteză a principalelor elemente teoretice.4

- 1.1. Obiectiv 4

- 1.2. Arie de aplicabilitate 4

- 1.3. Definiţii 5

- 1.4. Rezumatul abordării cerute de prezentul Standard 6

- II. Raportarea tranzacţiilor valutare în moneda de operare.7

- 2.1. Recunoaştere iniţială 7

- 2.2. Raportarea la date ulterioare datei bilanţului 8

- 2.3. Recunoaşterea diferenţelor de curs valutar 9

- 2.4. Modificarea monedei de operare 10

- III. Situaţiile financiare ale operaţiunilor din strainatate.11

- 3.1. Clasificarea activităţilor din străinătate 11

- 3.2. Modificarea clasificării unei operaţiuni din străinătate 12

- 3.3. Efecte fiscale ale diferenţelor de curs valutar 12

- 3.4. Moneda de plată şi de calcul a impozitelor şi taxelor.13

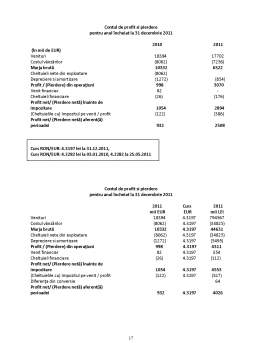

- IV. Aplicaţii.15

- Concluzii 23

- Anexe 24

- Bibliografie 25

Extras din proiect

Introducere

În analiza situaţiei unei entităţi economice este impetuos necesar colectarea de date privind situaţiile financiare raportate ale entităţii, precum şi o buna cunoaştere a mediului economic principal în care operează entitatea. În aceste situaţii trebuie cunoscută moneda de operare, adică moneda mediului economic principal în care operează entitatea şi moneda de prezentare, adică moneda în care sunt prezentate situaţiile financiare.

Atunci când o entitate raportoare întocmeşte situaţii financiare, Standardul cere fiecărei entităţi cuprinse în entitatea raportoare, indiferent că este o entitate de sine stătătoare, o entitate cu operaţiuni în străinătate (cum ar fi o societate-mamă) sau o operaţiune din străinătate (cum ar fi o sucursală sau o filială), să determine moneda sa de operare şi să-şi evalueze rezultatele şi poziţia financiară în această monedă.

Unei entităţi i se cere să convertească rezultatele sale şi poziţia sa financiară din moneda de operare în moneda(sau monedele) de prezentare utilizând metoda cerută pentru conversia unei operaţiuni din străinătate în vederea includerii în situaţiile financiare ale entităţii raportoare. Conform acestei metode, activele şi datoriile se convertesc la cursul de închidere, iar veniturile şi cheltuielile se convertesc la cursurile de schimb de la datele tranzacţiilor (sau la cursul mediu al perioadei atunci când acesta constituie o aproximare rezonabilă).

Prezenta analiza este structurată pe patru părţi, o primă parte ce conţine o scurtă sinteză asupra principalelor elemente teoretice.În aceasta primă parte teoretică regăsim obiectivul standardului, aria de aplicabilitate, definirea conceptelor cheie etc.

Cea de a doua parte, Raportarea tranzacţiilor valutare în moneda de operare, conţine atât elemente teoretice cât şi exemple de ipoteze ce descriu recunoaşterea iniţială, raportarea la date ulterioare datei bilanţului, recunoaşterea diferenţelor de curs valutar etc.

Cea de a 3-a parte prezintă aspecte elgate de situaţiile financiare ale operaţiunilor din strainatate prin prizma clasificării activităţilor din străinătate, modificării clasificării unei operaţiuni din străinătate, efectelor fiscale ale diferenţelor de curs valutar.

Ultima parte prezinta aplicaţii aflate sub incidenţa IAS 21 Efectele variaţiei de schimb valutar şi modul lor de rezolvare ţinând cont de prevederile standardului amintit.

I. IAS 21 − sinteză a principalelor elemente teoretice

1.1. Obiectiv

O entitate poate desfăşura activităţi în străinătate în două moduri:

• poate realiza tranzacţii în valută

• poate avea operaţiuni în străinătate.

În plus, o entitate poate prezenta situaţiile sale financiare în valută.

Obiectivul prezentului Standard este de a prescrie modul de includere a tranzacţiilor în valută şi a operaţiunilor din străinătate în situaţiile financiare ale entităţii şi modul de conversie a situaţiilor financiare într-o monedă de prezentare.

Principalele probleme sunt legate de decizia privind cursul (cursurile) de schimb valutar care urmează să se utilizeze şi de modul de raportare a efectelor variaţiei cursurilor de schimb valutar în situaţiile financiare.

1.2. Arie de aplicabilitates

Prezentul Standard se va aplica:

(a) la contabilizarea tranzacţiilor şi soldurilor în valută, cu excepţia acelor tranzacţii cu instrumente derivate şi solduri care intră în aria de aplicabilitate a IAS 39 Instrumente financiare: recunoaştere şi evaluare;

(b) la conversia rezultatelor şi poziţiei financiare ale operaţiunilor din străinătate care sunt incluse în situaţiile financiare ale entităţii prin integrare globală, prin integrare propor¬ţională sau prin metoda punerii în echivalenţă; şi

(c) la conversia rezultatelor şi poziţiei financiare ale unei entităţi în moneda de prezentare.

Prezentul Standard nu se aplică la:

• contabilizarea împotriva riscurilor a elementelor în valută, inclusiv la acoperirea împotriva riscurilor a unei investiţii nete într-o operaţiune din străinătate. IAS 39 se aplică contabilităţii de acoperire împotriva riscurilor.

• prezentarea în situaţia fluxurilor de numerar a fluxurilor de numerar care apar din tranzacţiile realizate în valută sau la conversia fluxurilor de numerar ale unei operaţiuni din străinătate (a se vedea IAS 7 Situaţiile fluxurilor de numerar).

Preview document

Conținut arhivă zip

- IAS 21 Efectele Variatiei de Schimb Valutar.docx

- IAS 21 Efectele Variatiei de Schimb Valutar.pptx

Alții au mai descărcat și

Standardul International de Contabilitate IAS 21 revizuit inlocuieste IAS 21 „Contabilitatea efectelor variatiei cursurilor de schimb valutar” si a...

CAPITOLUL I Standardul Internaţional de Contabilitate 21 Efectele variaţiei cursurilor de schimb valutar Obiectiv O entitate poate desfăşura...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Contabilitate Creativa?! Contabilitatea a fost calificata ca: “arta de a truca un bilant"; "arta de a calcula beneficiile"; "arta de a prezenta un...

A. Obiectiv Standardul IAS 23 are ca obiectiv tratamentul contabil al costurilor îndatorării, precum şi încorporarea lor eventuală în costul...

1.DESCRIEREA SOCIETATII COMERCIALE SC “PROSPER “SRL, a fost infiintata in anul 2000 si are ca obiect de activitate producerea de mobilier pentru...

TEMA 1 STANDARDELE INTERNAłIONALE DE RAPORTARE FINANCIARĂ IFRS Standardele Internationale de Raportare Financiară (cunoscute sub acronimul IFRS...

Te-ar putea interesa și

NECESITATEA SI CONTINUTUL ASIGURARILOR Inca din cele mai vechi timpuri, agentii economici au cautat sa descopere si sa aplice diverse mijloace de...

1. Numele agentiei Numele de International WelCome TOUR se doreste a fi un element de atractie a clientilor, carora li se sugereaza faptul ca sunt...

Standardul International de Contabilitate IAS 21 revizuit inlocuieste IAS 21 „Contabilitatea efectelor variatiei cursurilor de schimb valutar” si a...

CAPITOLUL I Standardul Internaţional de Contabilitate 21 Efectele variaţiei cursurilor de schimb valutar Obiectiv O entitate poate desfăşura...

CAPITOLUL I: AMPRETA DREPTULUI ASUPRA COMERTU-LUI INTERNATIONAL 1.1. Importanta si definitia dreptului comertului international Importanta...

Capitolul I Politica BNR privind cursul de schimb 1.1 Introducere în politica monetară şi cursul de schimb Odată cu dezvoltarea şi amplificarea...

Agentia de turism In ultimii 20 de ani in Romania turismul a inregistrat o evolutie descendenta,insa,conform indicatorilor specifici in domeniu se...

CAPITOLUL 1 Agenţia de turism 1.1 Prezentare generală Agenţa de turism ,, Loriel”, a fost înfiinţată în anul 2008, este condusă de o echipă...