Cuprins

- Introducere 1

- Capitolul I Prezentare IAS 40 2

- 1.1. Obiectiv 2

- 1.2. Definitie 2

- 1.3. Identificarea investitiilor imobiliare 2

- 1.4. Metode de evaluare IAS 40 4

- 1.5. Principalele modificari ale standardului IAS 40 11

- 1.6. Exemple 12

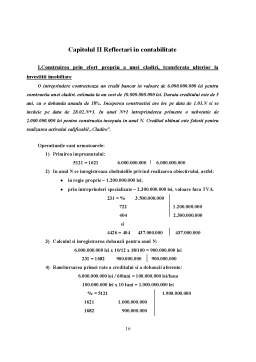

- Capitolul II Reflectari in contabilitate 16

- Bibliografie 26

Extras din proiect

Introducere

Standardele internationale de contabilitate

Istoricul elaborarii standardelor internationale de contabilitate incepe cu formarea, in 1973, a Comitetului pentru Standardele Internationale de Contabilitate. Acest comitet a fost creat printr-o intelegere survenita intre organisme profesionale ale contabililor din mai multe tari dezvoltate din punct de vedere economic.

De-a lungul anilor Comitetul pentru Standardele Internationale de Contabilitate a suferit mai multe modificari in structura, iar in anul 2001 s-a transformat in Fundatia Comitetului Standardelor Internationale de Contabilitate, Federatia Internationala a Expertilor Contabili nemaiavand nici o influienta asupra deciziilor noului organism.

Fundatia are ca membri marile firme private de contabilitate, institutii financiare, banci centrale si de dezvoltare, alte organizatii profesionale contabile si organizatii internationale. Fundatia are ca scop dezvoltarea in interes public a unui set unic international de Standarde de Raportare Financiara cu aplicabilitate globala si promovarea cat mai larga a adoptarii acestuia. Modul de selectie si numire a conducerii Fundatiei urmareste asigurarea unei baze cat mai largi de abilitati profesionale, perspective, experiente si apartenente regionale pentru a facilita acceptarea universala a Standardelor.

Astazi, Standardele Internationale de Contabilitate adoptate de consiliu sunt utilizate si de tari care nu sunt membre IFAC. Preocuparea pentru standardizarea contabila este o activitate continua, standardele fiind promovate, adoptate, apoi amendate si in final inlocuite cu altele noi, dupa cum o cere dezvoltarea vietii economice mondiale.

O multitudine de factori endoge si exogeni face necesara cunosterea de catre profesionistii contabili a Sistemului International de Raportare Financiara intr-o lume a globalizarii si mondializarii; ca angajati sau liber profesionisti, acestia trebuie sa sprijine managementul intreprinderii in elaborarea unor politici contabile care sa faca din contabilitate un instrument esential al conducerii.

Capitolul I - Prezentare IAS 40

De ce un standard distinct de IAS 16, Imobilizari corporale?

Consiliul IASC considera ca diferenta dintre caracteristicile investitiilor imobiliare si cele ale proprietatilor imobiliare utilizate de proprietar necesita un standard separat, doar pentru investitiile imobiliare.

In particular, informatiile despre valoarea justa a investitiilor imobiliare cat si informatiile despre modificarile suferite de valoarea justa a acestora sunt foarte importante pentru utilizatorii situatiilor financiare. Acest standard trebuie aplicat la recunoasterea, evaluarea si prezentarea investitiilor imobiliare. Acest standard se aplica situatiilor financiare care acopera perioade incepand cu situatiile financiare care incep cu, sau dupa, data de 1 ianuarie 2005 si modifica versiunea initiala a standardului emisa in anul 2000.

1.1. Obiectiv

Obiectivul Standardului este sa prescrie tratamentul contabil al investitiilor imobiliare si cerintele aferente de prezentare a informatiilor.

1.2.Definitie

Investitiile imobiliare se definesc ca fiind acele proprietati imobiliare (terenuri sau cladiri – sau parti din cladiri – sau ambele) detinute de proprietar (sau de catre locatar în baza unui contract de leasing) pentru a le închiria sau pentru a beneficia de pe urma cresterii lor în valoare si NU pentru:

- a fi utilizate în productia de bunuri, prestarea de servicii sau în scopuri administrative; sau

- a fi vândute pe parcursul desfasurarii normale a activitatii.

1.3. Identificarea investitiilor imobiliare

Se face distinctia intre investitiile imobiliare si proprietatile imobiliare utilizate de posesor. Proprietatile detinute pentru utilizare in productia, furnizarea de bunuri sau de servicii sau in scopuri administrative sunt imobilizari corporale. Pentru proprietatile imobiliare utilizate de posesor este aplicabil IAS 16 „Imobilizari corporale“.

Preview document

Conținut arhivă zip

- IAS 40 - Investitii Imobiliare.doc

Alții au mai descărcat și

INTRODUCERE Problemele cronice din domeniul construcţiilor, cum ar fi: productivitatea scăzută, condiţiile grele de muncă, siguranţa redusă a...

INTRODUCERE Stocurile reprezintă, materiale, lucrări şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia...

Standardul International de Contabilitate IAS2 1.1. Introducere Demersurile privind compatibilizarea sistemului contabil românesc cu cel mondial...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

I. IMPOZITUL PE PROFIT 1.1. Obiectiv Obiectivul acestui Standard este acela de a prescrie tratamentul contabil pentru impozitele pe profit....

Bibliografie 51 Cap. I. Tratamentul contabil al activelor circulante in spiritul standardelor internationale 1.1. Structuri privind activele...

1. Contabilitatea capitalurilor Conceptul de capital ocupă un loc de seamă în ştiinţa şi practica economică. Formele şi accepţiunile date acestui...

IMOBILIZARI NECORPORALE IAS 38 Imobilizari necorporale a fost publicat de Comitetul pentru Standarde Internationale de Contabilitate în septembrie...

Te-ar putea interesa și

INTRODUCERE Creditul ipotecar este o noțiune din ce în ce mai întâlnită pe buzele majorității românilor, mai ales a celor tineri. Acesta a devenit...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

Capitolul 1 - Prezentarea Băncii Comerciale Române 1.1. Istoricul Băncii Comerciale Române Banca Comercială Română îşi inscrie numele pe lista...

Rezumat introductiv Investitiile in domeniul imobiliar sunt printre cele mai profitabile instrumente de investitie din lume, asigurand nu numai o...

Capitolul I INVESTIŢII IMOBILIARE 1.1. Delimitări conceptuale privind investiţiile imobiliare 1.2. Recunoaşterea investiţiilor imobiliare 1.3....

Introducere Informațiile contabilității financiare se fac publice prin sistemul de situații financiare a căror reglementare în România și în lume...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

1. Tratamentul contabil al imobilelor de plasament în viziunea IAS 40 IAS 40 – Investii imobiliare (definiti, recunosterea si evaluarea initiala,...