Extras din proiect

Prevederile referitoare la impozitul pe profit le regasim in Codul Fiscal la Titlul II “Impozitul pe profit”, cat si in cele 113 alineate din normele metodologice de aplicare a acestuia . Ultima varianta actualizata si consolidata a Codului Fiscal a intrat in vigoare incepand cu 01.01.2008 .

Conform Codului Fiscal anul fiscal il reprezinta anul calendaristic. Când un contribuabil se înfiinţează sau încetează să mai existe în cursul unui an fiscal, perioada impozabilă este perioada din anul calendaristic pentru care contribuabilul a existat.

Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%. Contribuabilii care desfăşoară activităţi de natura barurilor de noapte, cluburilor de noapte, discotecilor, cazinourilor sau pariurilor sportive, inclusiv persoanele juridice care realizează aceste venituri în baza unui contract de asociere, şi la care impozitul pe profit datorat pentru activităţile prevăzute în acest articol este mai mic decât 5% din veniturile respective sunt obligaţi la plata unui impozit de 5% aplicat acestor venituri realizate.

Profitul impozabil se calculează ca diferenţă între veniturile realizate din orice sursă şi cheltuielile efectuate în scopul realizării de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile şi la care se adaugă cheltuielile nedeductibile. La stabilirea profitului impozabil se iau în calcul şi alte elemente similare veniturilor şi cheltuielilor potrivit normelor de aplicare.

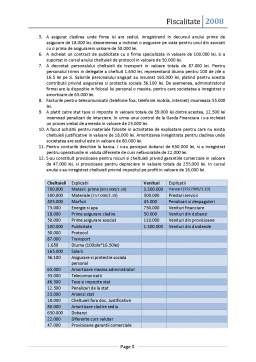

Pierderea anuală, stabilită prin declaraţia de impozit pe profit, se recuperează din profiturile impozabile obţinute în următorii 5 ani consecutivi. Recuperarea pierderilor se va efectua în ordinea înregistrării acestora, la fiecare termen de plată a impozitului pe profit, potrivit prevederilor legale în vigoare din anul înregistrării acestora.

Pierderea fiscală înregistrată de contribuabilii care îşi încetează existenţa prin divizare sau fuziune nu se recuperează de către contribuabilii nou-înfiinţaţi sau de către cei care preiau patrimoniul societăţii absorbite, după caz.

În cazul persoanelor juridice străine, prevederile se aplică luându-se în considerare numai veniturile şi cheltuielile atribuibile sediului permanent în România.

Contribuabilii care au fost plătitori de impozit pe venit şi care anterior au realizat pierdere fiscală intră sub incidenţa prevederilor de la data la care au revenit la sistemul de impozitare reglementat de prezentul titlu. Această pierdere se recuperează pe perioada cuprinsă între data înregistrării pierderii fiscale şi limita celor 5 ani.

Sunt obligate la plata impozitului pe profit, următoarele persoane

- persoanele juridice române;

- persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România;

- persoanele juridice străine şi persoanele fizice nerezidente care desfăşoară activitate în România într-o asociere fără personalitate juridică;

- persoanele juridice străine care realizează venituri din/sau în legătură cu proprietăţi imobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare deţinute la o persoană juridică română;

- persoanele fizice rezidente asociate cu persoane juridice române, pentru veniturile realizate atât în România cât şi în străinătate din asocieri fără personalitate juridică; în acest caz, impozitul datorat de persoana fizică se calculează, se reţine şi se varsă de către persoana juridică română.

Sunt scutiţi de la plata impozitului pe profit următorii contribuabili:

- trezoreria statului;

- instituţiile publice, pentru fondurile publice, inclusiv pentru veniturile proprii şi disponibilităţile realizate şi utilizate potrivit Legii nr. 500/2002 privind finanţele publice, cu modificările ulterioare, şi Legii nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, dacă legea nu prevede altfel;

- persoanele juridice române care plătesc impozitul pe veniturile microîntreprinderilor, în conformitate cu prevederile cuprinse în titlul IV;

- fundaţiile române constituite ca urmare a unui legat;

- cultele religioase, pentru: venituri obţinute din producerea şi valorificarea obiectelor şi produselor necesare activităţii de cult, potrivit legii, venituri obţinute din chirii, alte venituri obţinute din activităţi economice, venituri din despăgubiri în formă bănească, obţinute ca urmare a măsurilor reparatorii prevăzute de legile privind reconstituirea dreptului de proprietate, cu condiţia ca sumele respective să fie utilizate, în anul curent şi/sau în anii următori, pentru întreţinerea şi funcţionarea unităţilor de cult, pentru lucrări de construcţie, de reparaţie şi de consolidare a lăcaşurilor de cult şi a clădirilor ecleziastice, pentru învăţământ, pentru furnizarea, în nume propriu şi/sau în parteneriat, de servicii sociale, acreditate în condiţiile legii, pentru acţiuni specifice şi alte activităţi nonprofit ale cultelor religioase, potrivit Legii nr. 489/2006 privind libertatea religioasă şi regimul general al cultelor.

- instituţiile de învăţământ particular acreditate, precum şi cele autorizate, pentru veniturile utilizate, în anul curent sau în anii următori, potrivit Legii învăţământului nr. 84/1995, republicată, cu modificările şi completările ulterioare şi Ordonanţei de urgenţă a Guvernului nr. 174/2001 privind unele măsuri pentru îmbunătăţirea finanţării învăţământului superior, cu modificările ulterioare;

- asociaţiile de proprietari constituite ca persoane juridice şi asociaţiile de locatari recunoscute ca asociaţii de proprietari, potrivit Legii locuinţei nr. 114/1996, republicată, cu modificările şi completările ulterioare, pentru veniturile obţinute din activităţi economice şi care sunt sau urmează a fi utilizate pentru îmbunătăţirea utilităţilor şi a eficienţei clădirii, pentru întreţinerea şi repararea proprietăţii comune;

- Fondul de garantare a depozitelor în sistemul bancar, constituit potrivit legii;

- Fondul de compensare a investitorilor, înfiinţat potrivit legii.

- Banca Naţională a României;

- Fondul de garantare a pensiilor private, înfiinţat potrivit legii.

Preview document

Conținut arhivă zip

- Fiscalitate - Impozitul pe Profit.doc

Alții au mai descărcat și

I. Impozitul pe profit – Notiuni teoretice fundamentale Contribuabilii obligati la plata impozitului pe profit: pentru profitul impozabil obtinut...

1.Aspecte teoretice si legislative privind fiscalitatea in Romania In conditiile intrarii intr-o noua etapa- Romania ca stat membru al Uniunii...

CONTABILITATEA SI IMPOZITAREA PROFITULUI Profitul este surplusul obtinut de o societate comerciala atunci cand venitul total pe care acesta in...

Impozitul pe profit Incepand cu 1 ianuarie 2005 cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu unele...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere În cadrul oricărei economii naţionale există o serie de participanţi, între care se stabilesc relaţii multiple şi complexe, grupaţi...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...