Extras din proiect

1) INTRODUCERE

Conceptul de instrument de plată

Instrumentele de plată, respectiv cambia, biletul la ordin şi cecul etc., reprezintă efecte de comerţ fără numerar, utilizate în procesul de plată a furnizorilor de bunuri şi servicii, de imobilizari, precum şi în procesul de desfacere. Aceastea sunt cunoscute şi sub alte denumiri, cum ar fi:

● efecte comerciale;

● titluri comerciale;

● titluri de credit;

● instrumente de credit;

● poliţe.

Efectele comerciale – denumire generelă atribuită cambiilor, biletelor la ordin, cecurilor etc., ce sunt folosite în operatiuni comerciale de cumpărare-vânzare, în relaţiile de credit etc. Sub aspect patrimonial, efectul comercial încorporează o creanţă transmisibilă odata cu trecerea acestuia din proprietatea unei persoane în proprietatea alteia.

Instrumentele de plată şi de credit se caracterizează prin următoarele:

● prin intermediul lor se efectuează plăţi la scadenţele indicate în aceste titluri;

● apar prin emiterea şi introducerea lor in circuitul activităţii comerciale şi bancare;

● permit posesorului lor să-şi realizeze, la scadenţă, drepturile;

● se poate aprecia că pot circula ca o monedă, prin încasare, scontare sau cesiune.

Instrumentele de plată se deosebesc de moneda prin trăsaturile lor specifice, şi anume:

● sunt titluri negociabile;

● sunt transmisibile cu respectarea normelor prevazute în legislaţiile naţionale şi în dreptul comercial;

● reprezinta o creanţă (datorie) în numerar, cauzată de un act de comerţ sau prestaţie de serviciu, care urmează a fi platită la un anumit termen etc.

Altfel spus, instrumentele de plată sunt documente sau înscrisuri în lei sau în valută prin care se reglementează achitarea unor datorii sau lichidarea unor creanţe provenind din operaţiunile de vânzare-cumpărare la intern sau internaţionale, din prestări de servicii interne sau externe etc.

Introducerea în circuitul comercial şi bancar intern a efectelor de comerţ este una din măsurile antiinflaţioniste de reducere a circulaţiei monetare prin intermediul acestor instrumente de plată si de credit.

Clasificarea efectelor comerciale:

a) efectul comercial pur - este legat de o operaţiune de livrare de mărfuri şi este tras in momentul livrării; scadenţa sa coincide cu scadenţa creditului constituit de furnizor; suma sa poate fi plătită din resursele obişnuite ale întreprinderii;

b) efectul financiar sau de credit - nu este contrapartida unei operaţiuni cu mărfuri,ci reprezintă doar un credit consimţit temporar de o bancă clientului său;banca cere clientului să semneze un efect la suma descoperirii pe care i-a acordat-o;

c) efectul de consum – este tras de un comerciant asupra unui consumator;

d) efect de filială – leagă două întreprinderi ale aceluiaşi grup,oferind uneori doar o iluzorie diviziune a riscurilor

Necesitatea, rolul şi importanţa instrumentelor de plată

În cadrul schimburilor comerciale interne si internaţionale, achitarea serviciilor se poate face cu numerar sau prin remiterea unui cec.Plata cu numerar se efectuează atunci când valorile sunt mici sau când plata se realizează in aceeaşi localitate.

De cele mai multe ori ,vânzatorul/exportatorul acordă cumpăratorului/importatorului posibilitatea de a-i plăti peste o lună,două.trei luni, iar, in cazul unor valori mari, chiar şi după o perioada mai îndelungată de timp.

În practica comercială, în situaţia existenţei unei operaţiuni pe credit, această modalitate de plată se poate realiza astfel :

a) vânzătorul/exportatorul să tragă o cambie asupra cumpărătorului/ importatorului în favoarea lui

b) vânzătorul/exportatorulsă tragă o cambie asupra debitului în favoarea lui;

c) vânzătorul/exportatorul să tragă o cambie asupra cumpărătorului/ debitorulu,în favoarea unei firme terţe ,căreia, la rândul său, îi este dator;

d) vânzătorul/exportatorul să tragă două cambii :una pentru bunurile vândute şi cealaltă pentru dobânda aferentă,data plăţii fiind convenită prin contract;

e) să solicite cumpărătorului/ debitorului să emită sau să subscrie un bilet la ordin în favoarea sa şi să îi fie si remis;

f) să pretindă clientului său un cec, de preferinţă, confirmat de banca cumpărătorului;

g) să propună ca suma datorată să-i fie achitată, la scandenţă, cu ordin de plată.

În cadrul negocierilor încheiate, vânzătorul/exportatorul trebuie să analizeze toate variantele posibile şi, în funcţie de încredere în solvabilitatea clientului, trebuie să aleagă varianta optimă, pe care a stipulat-o în contractul încheiat la capitolul “Condiţii de plată”.

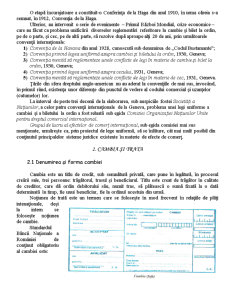

Reglementări internaţionale privind efectele de comerţ

Atât pentru a facilita circulaţia efectelor de comerţ prin impunerea pe plan internaţional a încrederii în aceste instrumente de plată şi de credit, al căror număr sporeşte proporţional cu creşterea volumului schimburilor economice internaţionale efectuate pe credit, cât şi pentru a se evita problemele conflictuale decurgând din prevederi specifice anumitor ţări, încă de la sfârşitul secolului trecut, s-a recunoscut, de comun acord, necesitatea unificării unor reglementări în probleme esenţiale din domeniul efectelor de comerţ.

Preview document

Conținut arhivă zip

- Instrumente de Plata.doc

Alții au mai descărcat și

Operatiuni de creditare bancara a agentilor economici 1. Categorii de produse tip credit pentru persoane fizice Banca poate acorda clientilor...

- ARGUMENT - Capitalurile reprezinta resursele care contribuie la desfasurarea activitatii economice a societatilor comerciale. Cu ajutorul lor,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Instrumente de plata electronice În conditiile unei societati informatizate, pe o piata globala si puternic concurentiala, extinderea...

INTRODUCERE Un moment important în desfășurarea schimburilor economice îl constituie încasarea contravalorii bunurilor economice care fac obiectul...

CAPITOLUL I: PREZENTAREA GENERALĂ A INSTRUMENTELOR DE PLATĂ 1.1. NOȚIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE DE PLATĂ Conceptul de instrument de...

INTRODUCERE Diversitatea şi complexitatea activităţilor bancare, diferenţierea şi specializarea instrumentelor financiare utilizate de către...

1. Platile electronice 1.1 Conceptul de plati electronice Progresele deosebite realizate in domeniile informaticii si telecomunicatiilor au...

“Omul nu poate ajunge om decât prin educaţie” (Kant) Introducere Încercarea de a scrie acest auxiliar este inevitabil însoţită de întrebarea: de...

Introducere Lucrarea de fata prezinta schematic caracteristicile si perspectivele asupra evolutiei principalelor instrumente de plata...

CAPITOLUL 1. Prezentare generală BRD Groupe Société Générale 1.1 Prezentare generală BRD Groupe Société Générale este a doua bancă românească,...