Cuprins

- Argument

- Capitolul I.Bilanţul contabil şi dubla reprezentare

- I.1.Bilanţ – definiţie, importanţă, structură.

- I.2.Transpunerea şi ordonarea elementelor patrimoniale în bilanţ

- I.3.Variaţia posturilor bilanţiere

- I.4.Contul de profit şi pierdere; calculul rezultatelor intermediare şi finale

- Capitolul II.Contul şi dubla înregistrare

- II.1.Definiţie, structură, forme,reguli de funcţionare

- II.2.Analiza contabilă, formula şi articolul contabil

- II.3.Felurile şi clasificarea conturilor

- Capitolul III.Balanţa de verificare

- III.1.Noţiuni, importanţă, forme

- III.2.Posibilităţile de indentificare a erorilor de înregistrare prin balanţele de verificare şi corectarea lor

- III.3.Tehnica întocmirii balanţei de verificare sintetice

- Capitolul IV. Studiu de caz privind procedeele specifice metodei contabilităţii

- Bibliografie

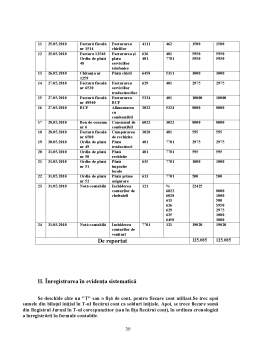

Extras din proiect

Argument

Trăim într-o lume cu resurse limitate, fapt pentru care suntem obligaţi să socotim, să calculăm, să chibzuim. Promovarea unui comportament economic raţional a devenit o necesitate de prim ordin.

În viaţa cotidiană, socotim mereu. Ne calculăm vârsta, ne numarăm şi evaluăm oportunităţile şi, nu de puţine ori, ne inventariem resursele acumulate. Într-o "memorie" separată, consemnăm veniturile realizate, alături de cheltuielile necesare pentru desfăşurarea oricărei acţiuni mai importante. Dincolo de aceste observaţii, un fapt trebuie remarcat: o anumită valenţă a contabilităţii a patruns direct şi ireversibil în viaţa noastră. Devenim contabili, chiar dacă, explicit, nu o recunoaştem. Altfel spus, nu putem trăi fara contabilitate. Este adevărat că nu întotdeauna ţinem conturile, nu determinăm indicii sau indicatori economici. Deliberat sau fără să ne dăm seama, realizăm o permanentă apelare a "ştiinţei conturilor".

Aritmetică a afacerilor, contabilitatea reprezintă un sistem logic şi raţional de informare specializată, supus unor convenţii şi norme definite social. Mai nou, ea este considerată limbajul formalizat de comunicare pentru lumea afacerilor.

Evenimente,procese şi tranzacţii economice fac parte din viaţa noastră şi, implicit, din câmpul de cunoaştere al contabilităţii.

Activitatea economică reprezintă un domeniu fundamental pentru existenţa societăţii omeneşti, pentru ameliorarea continuă a condiţiei umane. Omul nu poate exista fără să producă, aşa cum, la rândul ei, producţia nu are raţiune fără consum. De problemele economice sunt legate constant cele mai importante aspiraţii ale societăţii şi ale individului.

Procesele economice de producţie, repartiţie, schimb şi consum se concretizează prin operaţiuni de mişcare şi transformare a bunurilor. Consumul de resurse umane, materiale, financiare şi informaţionale este prezent în toate etapele reproducţiei sociale.

Omul a fost obligat sa inventeze primul model economic, contul. În el a consemnat nu numai latura concretă, materială a bunurilor, a averii, ci şi aspectul abstract al relaţiilor de proprietate, sub forma drepturilor şi obligaţiilor care corespund unui patrimoniu determinat. Potrivit afirmaţiilor lui Luca Paciolo,cel care oferă o primă definire a obiectului contabilităţii, aceasta studiază "tot ceea ce după părerea negustorului îi aparţine pe lume, ca avere mobilă şi imobilă, precum şi afacerile, mari şi mărunte în ordinea în care acestea au avut loc." Dezvoltarea societăţii capitaliste a sporit interesul subiectului economic pentru obţinerea profitului.

În urma întocmirii acestui proiect am dobândit următoarele competenţe:

• Competenţe cheie:

comunicarea în limba română

gandire critică şi rezolvarea de probleme

utilizarea calculatorului şi prelucrarea informaţiilor

dezvoltarea carierei profesionale

procesarea datelor numerice

iniţierea în afaceri.

• Competenţe individuale:

identificarea procedeelor de lucru specifice contabilităţii

aplicarea procedeelor de lucru pentru înregistrarea tranzacţiilor şi evenimentelor în contabilitate

interpretarea datelor înregistrate cu ajutorul acestora.

Capitolul I. Bilanţul contabil şi dubla reprezentare

I.1.Bilanţ – definiţie,importanţă,structură

''Bilanţ'' este o noţiune foarte veche,fără a se cunoaşte cu precizie cine şi când a creat acest procedeu al metodei contabilităţii.

Etimologic,cuvântul bilanţ derivă din cuvintele latine ''be'' şi ''lanx'' şi corespunde noţiunii de balanţă(cântar) cu două talere.

Pornind de la prima sa definiţie existentă de ''cântar al averii în corelaţie cu sursele sale de dobândire'',bilanţul a fost şi este obiectul preocupărilor permanente,practice şi teoretice,ale multor generaţii de specialişti.

Bilanţul contabil este un procedeu de lucru specific metodei contabilităţii,prin intermediul căruia se prezintă generalizat activul si pasivul unităţilor patrimoniale în etalon bănesc,precum şi rezultatele obţinute de unitatea patrimonială la un moment dat.

Ca urmare,cea mai importantă ipostază de prezentare a bilanţului este cea metodologică,adică de procedeu utilizat în explicarea şi definirea mecanismului dublei reprezentări.

Dubla reprezentare reprezintă un principiu de bază al contabilităţii,constând în prezentarea sub dublu aspect a patrimoniului:

1. sub aspect material,concret;

2. sub aspect abstract,al provenienţei.

Prezentarea sub dublu aspect izvorăşte din necesitatea cunoaşterii situaţiei economico-financiare a unităţii patrimoniale.

Bilanţul contabil este cel mai reprezentativ procedeu al metodei contabilităţii,prin care se înfăptuieşte dubla reprezentare a patrimoniului unităţii,în care se reflectă în expresie valorică,la un moment dat,echilibrul dintre mijloacele economice(activ) şi sursele lor de finanţare, precum şi rezultatele obţinute ca urmare a investiţiei, exploatării şi reproducţiei capitalului(pasiv).

Preview document

Conținut arhivă zip

- Interdependenta dintre Procedeele de Lucru Specifice Contabilitatii.doc

Alții au mai descărcat și

INTRODUCERE Impozitul reprezintă cea mai veche şi cea mai importantă resursă financiară aflată la dispoziţia statului O zicală devenită obicei în...

INTRODUCERE Impozitul reprezintă cea mai veche şi cea mai importantă resursă financiară aflată la dispoziţia statului . 0 zicală devenită obicei...

Introducere Impozitul reprezintă o formă de prelevare a unei părti din veniturile persoanelor fizice sau juridice, cu caracter obligatoriu si cu...

INTRODUCERE Evoluția economiei și a societății ce a avut loc în țara noastră a impus mai multe modificări în ceea ce privește codul fiscal. Pentru...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

Introducere Contabilitatea ca disciplină ştiinţifică se caracterizează prin existenţa unui obiect propriu de studiu, în scopul realizării...

Dupa cum stim definitia contabilitatii s-a realizat in stransa legatura cu stadiul dezvoltarii cunostintelor in acest domeniu si cu mediul...

1.1 Noţiuni privind contabilitatea şi rolul ei în sistemul informaţional Prin evidenţă, în general, se înţelege înregistrarea (reflectarea),...

1.2. Contabilitatea - componenta a sistemului informational economic În general, sistemul informational este definit ca un ansamblu de oameni,...

1.1 Noţiuni privind contabilitatea şi rolul ei în sistemul informaţional Prin evidenţă, în general, se înţelege înregistrarea (reflectarea),...

Având profunde cunostinte teoretico-metodologice, indispensabile pentru întelegerea complexitatii vietii economice reale, a dinamicii structurilor...

OBIECTUL SI METODA CONTABILITATII OBIECTUL CONTABILITATII PATRIMONIUL - OBIECT DE STUDIU AL CONTABILITATII Ca disciplina stiintifica...