Extras din proiect

CAPITOLUL I

I. PREZENTAREA SOCIETĂŢII

Societatea comercială MOBIL INVESTCOM SRL cu sediul în CLUJ NAPOCA, strada Castanilor nr.6 s-a constituit în anul 1993, având codul unic de înregistrare RO5869595 şi nr. din Registrul comerţului J12/1858/1993. Asociaţii societăţii sunt:

• BADEA ADRIAN: de profesie inginer;

• ONU SEBASTIAN: de profesie medic stomatolog;

Capitalul social iniţial a fost de 10 lei, ulterior acesta fiind majorat la 10.000 lei.

Domeniile de afaceri (obiect şi pondere (% ) în total cifra de afaceri, pe fiecare domeniu) :

1. Telefonie mobila : 47%

2. Mărfuri IT : 35%

3. Accesorii telefoane : 9%

4. Cartele telefonice : 6%

Din datele prezentate mai sus rezultă că principalul obiect de activitate desfăşurat efectiveste telefonia mobilă.

Locaţiile în care se desfăşasoară activitatea companiei sunt : Cluj Napoca, Turda, Cimpia Turzii, Ludus,

Băncile prin care societatea îşi desfăşoară activitatea sunt:

Banca principala: BRD Procent din cifra de afaceri: 50%

Alte banci: BCR, RB, Transilvania Procent din cifra de afaceri: 50%

Furnizorii mai semnificativi cu care colaborează firma sunt:

Denumire

Tip produs / serviciu aprovizionat Pondere in total cheltuieli materiale (%) Mod de plata (numerar / OP / CEC / BO, L/C, open acc..) Termen de plata

MOBIFON SA

GPLUS

RIVERA SYSTEMS

ANDRIS SERV SRL

SUN MOBILES

EUROTEL ITC Telefonie mobila 37

10

6

5

5

5 OP, CEC, BO

OP, CEC, BO

OP, CEC, BO

OP, CEC, BO

OP, CEC, BO

OP, CEC, BO 30 ZILE

30-60 ZILE

30-60 ZILE

30-60 ZILE

30-60 ZILE

30-60 ZILE

Principalii clienţi ai firmei sunt prezentaţi în tabelul de mai jos:

Denumire

Tip produs / serviciu vandut Pondere in cifra de afaceri (%) Mod de incasare (numerar / OP / CEC / BO, L/C, open acc,..) Termen mediu de incasare

MOBIFON SA

GPLUS

RIVERA SYSTEMS

CONECTFON

SUN MOBILES Telefonie mobila

22

13

11

6

6 OP, CEC, BO

OP, CEC, BO

OP, CEC, BO

OP, CEC, BO

OP, CEC, BO 30-90 ZILE

30-60 ZILE

30-60 ZILE

30-60 ZILE

30 ZILE

Imobilizările corporale mai importante deţinute de companie sunt:

Descriere

Valoare contabila de achizitie (lei)

MAGAZIN

MAGAZIN 50.000

500.000

RENAULT 18

RENAULT 19

WOLKSVAGEN 15.000

25.000

30.000

Proiecţia veniturilor şi cheltuielilor pe anii 2009 şi 2010 este prezentată în tabelul următor:

Indicatori An curent – 2009

(LEI) An viitor – 2010

(LEI)

VENITURI TOTALE, din care: 718.118 743.000

Venituri din exploatare 707.265 731.000

Venituri financiare 10.853 12.000

Venituri exceptionale

CHELTUIELI TOTALE, din care: 600.981 625.000

Cheltuieli pt. exploatare 473.700 495.000

Societatea are un număr de 30 de angajaţi, organigrama fiind structurată pe următoarele posturi:

• Un director general

• 3 direcori de compartimente

• 2 manageri de zonă

• 2 contabili

• 3 informaticieni

• 20 agenţi de vânzări

Managementul agentului economic este asigurat astfel:

Functia Nume Prenume Studii

DIRECTOR GENERAL BADEA ADRIAN SUPERIOARE

DIRECTOR ECONOMIC COLDEA IOAN SUPERIOARE

DIRECTOR VANZARI-MARKETING MOLDOVAN IONELA MEDII

DIRECTOR LOGISTICA CZIRA MARIA SUPERIOARE

DIRECTOR IT POP VASILE SUPERIOARE

CAPITOLUL II

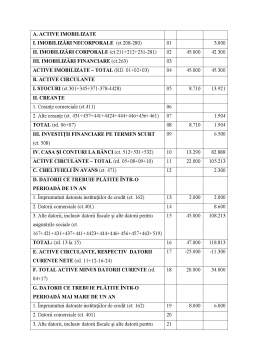

SITUAŢIILE FINANCIARE ANUALE

IMPORTANŢA, ROLUL ŞI FUNCŢIILE SITUAŢIILOR FINANCIARE

Obiectivul principal al contabilităţii este acela de a asigura o imagine fidelă, clară şi completă a patrimoniului, a rezultatelor obţinute şi a situaţiei financiare a unităţii patrimoniale. Pentru realizarea acestui obiectiv, este necesar ca lucrările curente de contabilitate să se sintetizeze periodic în informaţii generalizate, care să fie relevante pentru caracterizarea activităţii desfăşurate de o unitate patrimonială într-o anumită perioadă de timp. Acest deziderat poate fi îndeplinit prin întocmirea periodică a unor documente de sinteză contabilă, care poartă diverse denumiri, cum sunt: bilanţ contabil, situaţii financiare anuale sau conturi anuale.

Bilanţul are un rol deosebit atât în teoria, cât şi în practica contabilă. Astfel, din perspectiva teoriei contabile, bilanţul contabil traduce în practică unul dintre principiile de bază ale contabilităţii în partidă dublă şi anume dubla reprezentare, prin care elementele patrimoniale sunt reflectate atât sub aspectul componenţei materiale, cât şi sub aspectul surselor de provenienţă. Sub aspect practic, bilanţul reprezintă o sursă de informaţii pe baza cărora se poate analiza activitatea economică a întreprinderii şi a rezultatelor obţinute, în vederea luării unor decizii optime privind ameliorarea situaţiei existente.

Bilanţul, ca procedeu principal al metodei contabilităţii, are următoarele funcţii:

Funcţia de generalizare a informaţiilor contabile

În bilanţ, datele preluate din conturi se grupează şi se sistematizează după anumite criterii, obţinându-se o centralizare şi generalizare a informaţiilor atât la nivel de întreprindere, cât şi la nivelul tuturor treptelor organizatorice ale economiei naţionale.

Funcţia de informare

Funcţia de informare are la bază rolul fundamental al bilanţului în sistemul informaţional economic.

Bilanţul contabil asigură culegerea, înregistrarea, prelucrarea şi generalizarea informaţiilor contabile, care sunt necesare atât factorilor de decizie din entitate, cât şi altor persoane fizice şi juridice interesate, precum: salariaţii, acţionarii, asociaţii, statul, organele fiscale, societăţile bancare, diverşi creditori.

Preview document

Conținut arhivă zip

- Intocmirea Situatiilor Financiare Anuale la SC Mobil SRL.doc

Alții au mai descărcat și

Introducere Aparitia si evolutia contabilitatii ca stiinta, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strans legata...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

I. ACTIVITATEA AGENTULUI ECONOMIC 1.1. Prezentarea generala a agentului economic PAULISTA SRL este o companie relativ noua în domeniul produselor...

ARGUMENT Contabilitatea este o stiinţă şi un important domeniu al practicii sociale. Produs al unei activităţi practice şi teoretice îndelungate,...

I. ACTIVITATEA AGENTULUI ECONOMIC 1.1. Prezentarea generala a agentului economic Denumirea societatii este ENER ROM iar forma juridica a...

Cap.I. Prezentarea entitatii. I.1. Infiintare, denumire, capital. Societatea Comerciala CUJOO DESIGN SRL a luat fiinta in decembrie anul 2008....

I. ACTIVITATEA AGENTULUI ECONOMIC 1.1. Prezentarea generala a agentului economic TRICORP TRUST SRL este o companie binecunoscuta în domeniul...