Cuprins

- 1. Prezentarea firmei

- 2. Registru-jurnal

- 3. Înregistrarea în contabilitate a decontului de TVA

- 4. Registrul Cartea Mare

- 5. Balanţa de verificare cu 4 egalitati

Extras din proiect

1. Prezentarea firmei

Compania ,,La Rely” a fost infiintata in anul 1990 si este situata in Sighisoara, judetul Mures.

Avand 5 angajati, firma are ca domeniu de cativitate prestari servicii foto, descarcari pe Cd, poze digitale, comercializare baterii, accesorii foto. Produsele si serviciile companiei au ca piata principala de desfacere Romania.

Clientii companiei sunt firme importante de pe plan local si national. Personalul este pregatit in mod constant in traininguri organizate de companie.

Produse si servicii: prestari servicii foto, descarcari pe Cd, poze digitale, comercializare baterii, accesorii foto

Tipul companiei: Prestator servicii

Piata de desfacere: Romania

Nr angajati: mai putin de 5

Anul infiintarii: 1990

Operaţiile economice care fac obiectul înregistrării în contabilitate sunt limitate la nivelul unei luni calendaristice, respectiv luna ianuarie a anului curent.

Pentru înţelegerea metodologiei de înregistrare în contabilitate, operaţiile sunt prezentate pentru un interval de timp din luna de referinţă pe zile calendaristice, iar pentru un alt interval de timp în mod cumulat. Prezentarea în mod cumulat a fost determinată de caracterul de repetabilitate al operaţiilor economice şi de necesitatea simplificării calculelor, întocmirii documentelor primare şi înregistrării în contabilitate.

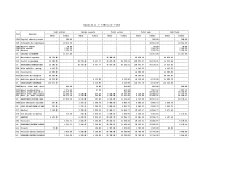

2. Registru-jurnal

Registrul-jurnal serveşte ca document contabil obligatoriu de înregistrare cronologica şi site-maticǎ a modificǎrii elementelor de activ şi de pasiv ale unitǎţii.

Se întocmeşte lunar, prin înregistrarea cronologicǎ a documentelor în care se reflectǎ mişcarea elementelor de activ şi de pasiv ale unitǎţii.

Registrul jurnal se editeazǎ la cererea organelor de control sau în funcţie de necesitǎţile unitǎţii. Acesta se prezintǎ sub forma unui tabel cu 8 coloane, dupǎ cum urmeazǎ:

- în coloana 1 se înscrie numarul curent al operaţiunilor înregistrate începând de la 1 ianuarie, sau de la începutul activitǎţii, pânǎ la 31 decembrie, sau încetarea activitǎţii;

- în coloana 2 se trece data (anul, luna, ziua) când se efectueazǎ înregistrarea în registru.

- în coloana 3 se trece felul documentului (factura, chitanţa, jurnalul privind operaţiunile de casǎ şi bancǎ, jurnalul decontǎrilor cu furnizorii etc.), precum şi numarul şi data acestuia.

- în coloana 4 se trece felul operaţiunii, dându-se explicaţiile în legaturǎ cu operaţiunea res-pectivǎ. Aceastǎ coloanǎ se completeazǎ numai atunci când este cazul.

- în coloanele 5 şi 6 se trece simbolul conturilor debitoare şi, respectiv, creditoare.

- în coloanele 7 şi 8 se trec sumele totale, debitoare şi creditoare din documentul respectiv (bon , factura, jurnal auxiliar, nota de contabilitate etc.).

Registrul jurnal de încasǎri şi plǎţi serveşte ca:

- document de înregistrare a încasǎrilor şi plǎţilor;

- document de stabilire a situaţiei financiare a contribuabilului care conduce evidenţa contabilǎ în partidǎ simplǎ;

- proba în litigii.

Se întocmeşte într-un singur exemplar de cǎtre contribuabili, fǎcându-se înregistrarea opera-ţiunilor efectuate pe baza documentelor justificative, distinct, pe fiecare operaţiune, fǎrǎ a se lǎsa rânduri libere, dupǎ ce a fost numerotat, şnuruit, parafat şi înregistrat la organul fiscal teritorial.

Pentru fiecare asociaţie fǎrǎ personalitate juridicǎ se va întocmi câte un registru-jurnal de încasǎri şi plǎţi.

În registrul-jurnal de încasǎri şi plaţi se înregistreazǎ nu numai operaţiunile în numerar, ci şi cele efectuate prin contul curent de la bancǎ.

Contribuabilii plǎtitori de taxa pe valoarea adǎugatǎ vor înregistra sumele încasate sau plǎti-te, exclusiv taxa pe valoarea adǎugatǎ.

Registrul jurnal de încasǎri şi plǎţi parafat şi înregistrat la organul fiscal teritorial va fi com-pletat lunar, prin preluarea totalului sumelor din registrul jurnal de încasǎri şi plǎţi obţinut cu ajutorul tehnicii de calcul.

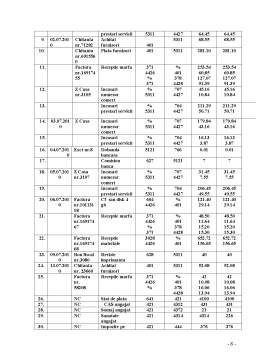

In luna iulie a anului 2010 au fost inregistrate in registrul-jurnal urmatoarele operatiuni:

1. Bon fiscal nr.6 din data de 1.07.2010 in valoare de 295.24 lei reprezentand plata catre furnizori.

2. chitanta nr.338009 din data de 1.07.2010 cu valoarea de 124 lei eliberata odata cu factura nr.338009 reprezentand o plata pentru prestari servicii.

3. factura nr.338009 din data de 1.07.2010 cu valoarea de 100 lei+TVA deductibila cu cota de 24%, in valoare de 24 lei, valoarea totala a facturii fiind de 124 lei, reprezentand prestari servicii.

4. factura nr.7951 din data de 1.07.2010 cu valoarea de 238.10 lei+TVA deductibila cu cota de 24% in valoare de 57.14 lei, valoarea totala fiind de 295.24.

5. factura nr.71707 din data de 1.07.2010 cu valoarea de 134.40 lei la care se adauga TVA deductibila in valoare de 57.14 lei, adaosul comercial cu valoarea de 50.47 lei si TVA neexigibil cu valoarea de 42.58 lei, factura avand un total de 284.59.

6. factura nr. 6677285 din 01.07.2010 cu valoarea de 144.39 lei la care se adauga TVA deductibila in valoare de 34.65 lei precum si penalizari de intarziere in valoare de 1.25 lei, suma totala fiind de 180.29 lei, reprezentand cheltuieli telefon.

7. bon de casa, Z inchidere nr.3104 din 01.07.2010 cu valoarea de 107.26 lei respectiv 25.74 lei reprezentand incasari de numerar.

8. bon de casa , X inchidere nr. 3104 din data de 01.07.2010 cu valoarea de 268.55 lei respectiv 64.45 lei reprezentand incasari prestari servicii.

Preview document

Conținut arhivă zip

- Intocmirea unei Balante cu 4 Egalitati la O Societate Comerciala

- balanta A 2010.doc

- BALANTA DE VERIFICARE.xls

- Intocmirea unei Balante cu 4 Egalitati la O Societate Comerciala.doc

- Reg jurnal general firma A 2010.doc

Alții au mai descărcat și

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

Introducere Proiectul de faţă îşi propune prezentarea societăţii comerciale Mercadia Group S.A. Această societate deţine în portofoliul său mai...

Tema I 1.La data de 31 decembrie 2005,societatea comerciala “Darex” , SRL Suceava,avand ca obiect de activitate productia prezinta urmatoarele...

INTRODUCERE Sistemul contabil al unei ţări este influenţat de - serie de factori precum sistemul juridic, modul de finanţare dominant al agenţilor...

Modulul principal MENTOR ofera urmatoarele facilitati de gestionare: 1. Evidenta contabila 2. Stocuri 3. Furnizori si clienti 4. Încasari si...

REFERAT LA DISCIPLINA BAZELE CONTABILITATII TEMA NR.1 - Subiectul nr. 1 Sa se intocmeasca 5 bilanturi contabile cu urmatoarele profile: - 2...

I.Prezentarea societatii 1. Date de identificare • Denumire: S.C. SIMEX S.A. • Tip societate: societate pe actiuni • Capital: 42.039.815 mii...

CAPITOLUL I Scurtă prezentare a organizației 1.1 Scurt Istoric S.C. Rodafaire Limited S.R.L. Pașcani a fost înființată în anul 1997 în baza...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

CERINTE Se da o companie fictiva care va trebui sa aiba ca obiect de activitate productia si comercializarea de produse de patiserie, conform unui...

LUCRAREA NUMARUL 1 : Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei inteprinderi se prezinta intr-un...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii:...

LUCRARE PRACTICA NR. 1 SISTEMUL DE CALCUL CONTABIL DIGRAFIC. BALANTA DE VERIFICARE Situatia initiala a unei intreprinderi este prezentata...

LUCRAREA PRACTICA NR. 1 Reprezentarea cifrică a mişcărilor de valori ca un bilanţ mobil Situaţia iniţială a unei intreprideri se prezintă...