Extras din proiect

1. Obiectul și metoda contabilității

Apărută ca mecanism de cunoaștere și gestiune în plan teoretic și practic a averii unui negustor precum și a tuturor afacerilor acestuia, în ordinea în care au avut loc, contabilitatea s-a impus și a evoluat ca sistem de evidență a resurselor economice ale societății.

1.1. Definiția contabilității

Prima definiție dată contabilității aparține italianului Luca Paciolo care analizează contabilitatea ca o disciplină științifică cuprinzând un ansamblu de principii și reguli privind înregistrarea în partidă dublă a averii ce aparține unui negustor, precum și toate afacerile acestuia, în ordinea în care au avut loc.

Ca orice disciplină științifică, de-a lungul secolelor, contabilitatea s-a conturat ca teorie științifică și în același timp ca metodă sau tehnică. Cotabilitatea ca disciplină științifică reprezintă un sistem de principii și cunoștințe folosite pentru a explica sau informa asupra stării economice a unei entități patrimoniale. Sub aspectul ei ca tehnică sau metodă, contabilitatea cuprinde ansamblul de procedee și instrumente prin care se observă și se înregistrează resursele economice ale societății, atât global, cât și pe fiecare entitate patrimonială. Majoritatea autorilor corelează și conjugă cele două trăsături ale contabilității.

În prezent, autorii români conduc la ideea dominantă că știința contabilității reprezintă un sistem coerent de obiective și principii fundamentale, cu ajutorul cărora se emit și se definesc norme de bază, pentru construirea și comunicarea informațiilor privind situația netă și financiară a patrimoniului și totodată a rezultatelor obținute.

1.2. Obiectul de studiu al contabilității, trăsăturile și sfera de acțiune a acesteia.

Obiectul contabilității constă în evidența, claculul, analiza și controlul raporturilor de schimb dintre resursele economice (surse de finanțare, repartizarea și utilizarea acestora) alocate și rezultatele obținute (situația patrimonială la un moment dat și indicatorii economico-financiari de rezultate).

Patrimoniul ca obiect de studiu al contabilității este caracterizat prin două elemente interdependente și anume: persoana juridică și fizică - ca subiect de drepturi și obligații; bunuri economice, ca obiecte de drepturi și obligații.

Abordarea patrimoniului se poate face sub aspect:

- juridic, reprezentând toate drepturile și obligațiile cu conținut economic al unui subiect de drept;

- economic, considerat ca totalitatea bunurilor economice și a rezultatelor utilizării acestora, exprimabile împreună în bani, aparținând unei persoane fizice sau juridice;

- economico-juridic potrivit căreia, acesta reprezintă totalitatea bunurilor economice aparținând unei persoane fizice și juridice și a drepturilor și obligațiilor care se referă la bunurile respective, evaluabile împreună în bani.

La definirea și delimitarea conținutului și funcțiilor contabilității, patrimoniul a cuprins structura economică și juridică a acestuia. În practică, sinonim cu structura de patrimoniu se utilizează și alte concepentrue: avere, resurse economice și capital, a căror sferă de curpindere este limitată pentru fiecare în parte. Astfel, patrimoniul, categorie economică și juridică, cuprinde toate celelalte structuri, repectiv bunurile economice acumulate de o persoană fizică sau juridică (avere, resurse utilizate) și drepturile și obligațiile acestora (capitalul ca relație de proveniență a resurselor economice).

Obiect de studiu al contabilității devin de fapt, acele valori economice care sunt investite în activitatea economică pentru obținerea de bunuri materiale și servicii care ulterior fac obiectul vânzării și cumpărării și cu ajutorul cărora se satisfac nevoile societății, în toate domeniile activităților administrative, social-culturale etc.

Ca disciplină funcțională specializată, se ocupă cu: evidența; calculul; analiza și controlul valorilor economice pe persoane juridice sau fizice.

Cu ajutorul acestor elemente specifice, contabilitatea asigură înregistrarea într-o anumită ordine și pe baza unor principii normative a circuitului valorilor economice, măsoară și determină prin calculul economic costurile economice și sociale, analizează raporturile de schimb dintre valorile economice componente ale patrimoniului, evoluția acestora și totodată pe baza controlului, constată în ce măsură se asigură integritatea materială și gestionarea rentabilă a lor pe o anumită perioadă de timp și pentru o entitate patrimonială.

În sfera de acțiune a contabilității se cuprind ca entități patrimoniale: regii autonome, societăți comerciale, instituții publice, unități cooperatiste și alte persoae fizice și juridice care desfășoară activități comerciale.

Astfel contabilitatea organizată și condusă la nivelul întreprinderii (societăților comerciale cu capital de stat sau privat, regiilor autonome), este denumită contabilitatea întreprinderii.

Contabilitatea finanțelor publice privind execuția de casă a bugetului statului, a bugetelor locale, bugetului asigurărilor sociale de stat, constituirea și utilizarea mijloacelor extra-bugetare și a fondurilor cu destinație specială, gestiunea datoriei publice, precum și alte operațiuni financiare efectuate în contul instituțiilor publice, figurează la noi în țară prin denumirea de contabilitatea trezoreriei.

1.3. Metoda contabilității

Metoda contabilității cuprinde ansamblul procedeelor generale și a celor specifice, utilizate ca un tot unitar în vederea stabilirii normelor și principiilor specifice pe care se fundamentează disciplina științifică și cu ajutorul cărora se cercetează, analizează și controlează activitatea desfășurată de unitățile patrimoniale.

Conținutul metodei contabilității este determinat de dubla reprezentare a stării și mișcării patrimoniului și anume:

- reflectarea în contabilitate a bunurilor economice, după destinația acestora (exemplu, mijloace fixe, terenuri, titluri de participare, materii prime, materiale consumabile, produse finite, mărfuri, disponibilități bănești etc);

- cât și sub aspectul provenienței lor sau a surselor de finanțare a bunurilor respective (capital social, rezerve, subvenții pentru investiții, profit, credite bancare, furnizori, creditori, asigurări sociale etc.).

Astfel, ecuația dublei reprezentări este:

Bunuri economice = drepturi +obligații

Dacă notăm cu:

A - activul unității (bunurile conomice);

D - drepturile sau patrimoniul net;

O - obligațiile;

P - pasivul (obligațiile), putem constitui mai multe ecuații ale dublei reprezentări care stau la baza schemei logice a metodei contabilității astfel:

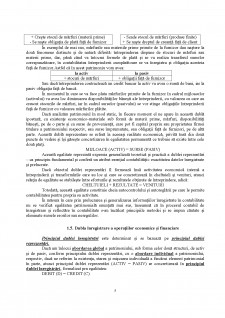

A = P sau A = D + O, => A - O = D; A - (O + D) = 0; A - P = 0

În procesul circulației și rotației în cadrul circuitului economic, elementele constitutive ale patrimoniului sunt într-un echilibru permanent, evidențiat în contabilitate prin dubla înregistrare. În acest sens, într-unul din termenii egalității se înregistrează ieșirile, micșorările valorilor economice din vechea forma, sau vechiul loc, iar în cel de-al doilea termen al egalității se marchează intrările, creșterii elementului sau fenomenului respectiv. Ecuația dublei înregistrări este:

Creșterea bunurilor economice + micșorarea drepturilor și obligațiilor = creșterea drepturilor și obligațiilor + micșorarea bunurilor economice

Atât dubla reprezentare, cât și dubla înregistrare constitue teoria metodei contabilității și reprezintă principiile partidei duble.

Preview document

Conținut arhivă zip

- Introducere in contabilitate.doc

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare gospodar ar trebui sa o foloseasca...

INTRODUCERE Întro economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane, auditul...

1.Perzentarea firmei SC BUSTER SRL a fost a luat naştere în 25.12.1998, ca urmare a asocierii a două persoane Badea Mircea şi Ştefănescu Mihai....

2.Obiectul si metoda contabilitatii Obiectul si metoda contabilitatii. Contabilitatea face parte din evidenta economica. Evidenta economica...

OPORTUNITATEA TEMEI ALESE Lumea nu are încredere în raportările financiare prezentate de către companiile japoneze. O serie de falimente şi...

1.Perzentarea firmei SC BUSTER SRL a fost a luat naştere în 25.12.1998, ca urmare a asocierii a două persoane Badea Mircea şi Ştefănescu Mihai....

Argument Potrivit Legii contabilităţii, contabilitatea se defineşte ca fiind „activitate specializată în măsurarea, evaluarea, cunoaşterea,...

1. Recenzia Artificial Intelligence and Soft Computing: Behavioral and Cognitive Modeling of the Human Brain, by Konar, Amit Te book was...