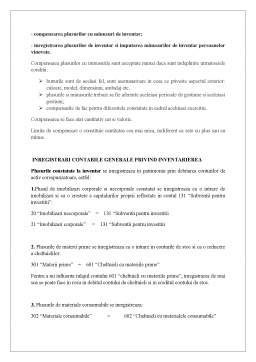

Extras din proiect

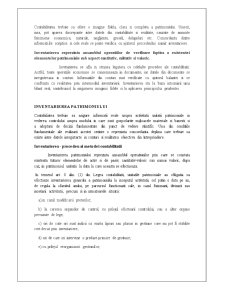

Contabilitatea trebuie sa ofere o imagine fidela, clara si completa a patrimoniului. Uneori, insa, pot aparea discrepante intre datele din contabilitate si realitate, cauzate de anumite fenomene economice, naturale, neglijente, greseli, delapidari etc. Concordanta dintre informatiile scriptice si cele reale se poate verifica cu ajutorul procedeului numit inventariere.

Inventarierea reprezinta ansamblul operatiilor de verificare faptica a existentei elementelor patrimoniale sub aspect cantitativ, calitativ si valoric.

Invetarierea se afla in stransa legatura cu celelalte procedee ale contabilitatii. Astfel, toate operatiile economice se consemneaza in documente, iar datele din documente se inregistreaza in conturi. Informatiile din conturi sunt verificate cu ajutorul balantei si se confrunta cu realitatea prin intermediul inventarierii. Inventarierea sta la baza intocmirii unui bilant real, contribuind la asigurarea imaginii fidele si la aplicarea principiului prudentei.

INVENTARIEREA PATRIMONIULUI

Contabiliatea trebuie sa asigure informatii reale asupra activitatii unitatii patrimoniale in vederea controlului asupra modului in care sunt gospodarite mijloacele materiale si banesti si a adoptarii de decizii fundamentate din punct de vedere stiintific. Una din conditiile fundamentale ale realizarii acestei cerinte o reprezinta concordanta deplina care trebuie sa existe intre datele inregistarte in conturi si realitatea obiectiva din întreprindere.

Inventarierea - procedeu al metodei contabilitatii

Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata existenta tuturor elementelor de activ si de pasiv, cantitativ-valoric sau numai valoric, dupa caz, in patrimoniul unitatii la data la care aceasta se efectueaza.

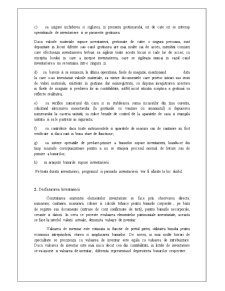

In temeiul art. 8 alin. (1) din Legea contabilitatii, unitatile patrimoniale au obligatia sa efectueze inventarierea generala a patrimoniului la inceputul activitatii, cel putin o data pe an, de regula la sfarsitul anului, pe parcursul functionarii sale, in cazul fuzionarii, divizarii sau incetarii activitatii, precum si in urmatoarele situatii:

a) in cazul modificarii preturilor;

b) la cererea organelor de control, cu prilejul efectuarii controlului, sau a altor organe prevazute de lege;

c) ori de cate ori sunt indicii ca exista lipsuri sau plusuri in gestiune care nu pot fi stabilite cert decat prin inventariere;

d) ori de cate ori intervine o predare-primire de gestiune;

e) cu prilejul reorganizarii gestiunilor;

f) ca urmare a calamitatilor naturale sau a unor cazuri de forta majora sau in alte cazuri prevazute de lege.

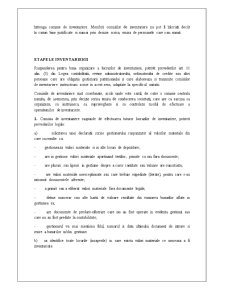

Lucrari pregatitoare pentru a crea conditii de lucru comisiei de inventariere :

- organizarea depozitării bunurilor grupate pe sorto-tipo-dimensiuni, codificarea acestora şi întocmirea etichetelor de raft;

- ţinerea la zi a evidenţei tehnico-operative la gestiuni şi a celei contabile şi efectuarea confruntării datelor din aceste evidenţe;

- participarea întregii comisii de inventariere la lucrările de inventariere;

- asigurarea personalului necesar pentru manipularea bunurilor care se inventariază, respectiv pentru sortare, aşezare, cântărire, măsurare, numărare etc.

- asigurarea participării la identificarea bunurilor inventariate (calitate, sort, preţ etc.) şi la evaluarea lor, conform reglementărilor contabile aplicabile, a unor specialişti din entitate sau din afara acesteia, la solicitarea preşedintelui comisiei de inventariere.

Aceste persoane au obligaţia de a semna listele de inventariere pentru atestarea datelor înscrise;

- dotarea gestiunii cu aparate şi instrumente adecvate şi în număr suficient pentru măsurare, cântărire, cu cititoare de coduri de bare etc., cu mijloace de identificare (cataloage, mostre, sonde etc.), precum şi cu birotica necesară;

- dotarea comisiei de inventariere cu mijloace tehnice de calcul şi de sigilare a spaţiilor inventariate;

- asigurarea protecţiei membrilor comisiei de inventariere în conformitate cu normele de protecţie a muncii;

- asigurarea securităţii uşilor, ferestrelor, porţilor etc. de la magazine, depozite, gestiuni etc.

Bibliografie

Legea contabilitatii nr.82/1993 modificata si completarile ulterioare"

"Ordinul Ministrului Finantelor nr.306/2002

Preview document

Conținut arhivă zip

- Inventarierea si Inregistrarea in Contabilitate a Operatiilor ce se Impun Masuri Pregatitoare si Organizatorice.docx

Alții au mai descărcat și

I.Inventarierea ca procedeu al contabilitatii Inventarierea desi reprezinta un procedeu utilizat de catre alte stiinte economice, acesta se...

IMPORTANTA SI ROLUL INVENTARIERII Inventarierea inseamna constatarea existentei, prin masurare, cantarire, numarare a mijloacelor, drepturilor si...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Capitolul I 1.SISTEMUL INFORMATIONAL CONTABIL 1.1PREZENTAREA SISTEMULUI INFORMATIONAL CONTABIL Datele care se culeg din activitatea economica se...

Contabilitatea trebuie să asigure informații reale asupra activității societății comerciale. Una din condițiile fundamentale ale realizării acestei...

Potrivit reglementarilor legale in vigoare, unitatile au obligatia sa efectueze cel putin o data pe an pe parcursul functionarii lor inventarierea...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

INVENTARIEREA PATRIMONIULUI Patrimoniul societatii comerciale se compune din elemente de activ-mijloace economice si elemente de pasiv-surse de...

Te-ar putea interesa și

Introducere Proiectul de faţă îşi propune prezentarea societăţii comerciale Mercadia Group S.A. Această societate deţine în portofoliul său mai...

LUCRĂRI PREGĂTITOARE ELABORĂRII SITUAŢIILOR FINANCIARE ANUALE Lucrările pregătitoare au rolul de a verifica înregistrările efectuate în cursul...

1.1 S.C.ATLAS GIP-SA – PREZENTARE GENERALA S.C. ATLAS- GIP SA Ploiesti este cea mai importanta companie de carotaj din Romania. Se bazeaza pe o...

PREZENTAREA GENERALĂ “Banca Socială” SA este una din cele 15 bănci comerciale care fac parte din sistemul bancar al Republicii Moldova. BC “Banca...

Lucrările pregătitoare au rolul de a verifica înregistrările efectuate în cursul exerciţiului, de a efectua inventarierea, de a realiza...

CAPITOLUL 1 CONŢINUTUL ŞI COMPONENTELE LOGISTICII Componentă importantă a activităţii economice, distribuţia mărfurilor a dobândit relativ recent...

Contul Concept si functii: Contul este procedeul de baza al metodei contabilitatii prin care se ordoneaza, grupeaza , sistematizeaza, intr-o...

CAPITOLUL 1 NOȚIUNI GENERALE PRIVIND LOGISTICA ORGANIZAȚIILOR ECONOMICE Cercetările de marketing în cadrul economiei de piață urmăresc o serie...