Cuprins

- Introducere 3

- Capitolul 1. Prezentarea instituţiei 4

- 1.1. Elemente de identificare

- 1.2. Obiectul de activitate

- 1.3. Structura acţionariatului

- 1.4. Capital social

- 1.5. Scurt istoric 4

- Capitolul 2. Leasing-ul financiar. Aspecte contabile şi fiscale aplicate 7

- 2.1. Oferta de leasing a BCR Leasing pentru utilaje/echipamente 7

- 2.2. Înregistrarea în contabilitate a operaţiunilor privind leasing-ul financiar 7

- 2.2.1. Înregistrarea în contabilitatea BCR LEASING IFN SA 8

- 2.2.2. Tranzacţii în contabilitatea locatarului BOROMIR SA 10

- Concluzii

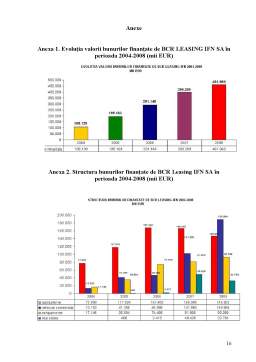

- Anexe

- Bibliografie 15

Extras din proiect

Introducere

Leasing-ul este un contract prin care proprietarul unui activ îl închiriază pentru folosinţa unei alte părţi, pe o perioadă determinată, contra unei chirii solicitate.

Operaţiunea de leasing este iniţiată de firma care doreşte închirierea bunului şi care se adresează societăţii de leasing cu o cerere de ofertă. Societatea de leasing, în urma acceptării cererii, procedează la stabilirea contractului cu producătorul bunului solicitat în vederea achiziţionării lui, fiind implicat şi viitorul beneficiar. Pentru utilizarea bunului, beneficiarul va plăti societăţii de leasing costul sub formă de rate eşalonate pe perioada de valabilitate a contractului.

La sfârşitul perioadei de închiriere, beneficiarul poate opta pentru una din variante: să prelungească contractul, să-l abandoneze sau să cumpere bunul la valoarea reziduală. În cazul în care beneficiarul contractului de leasing se află în imposibilitatea de a plăti rata lunară, contractul se va rezilia, societatea de leasing trebuind să găsească un nou client pentru activul închiriat.

Lucrarea de faţă doreşte să prezinte în primul rând aspectele contabile şi fiscale ale leasingului financiar, concluzionând cu avantajele şi dezavantajele pe care acesta le aduce pe piaţa financiară, cum afectează acesta TVA-ul, impozitul pe profit şi valoarea activelor firmei, locatorului.

Rolurile principale în această lucrare sunt următoarele:

Societatea de leasing analizată (locatorul) este BCR Leasing IFN SA,

Locatarul este SC Boromir SA, care doreşte achiziţionarea unui utilaj de mixare a aluatului pentru pâine, achiziţionare prin leasing financiar,

Furnizorul intern al utilajului, SC Metron Est SA.

Capitolul 1. Prezentarea instituţiei

1.1. Elemente de identificare

Denumire: BCR LEASING IFN S.A.

Număr de identificare ORC: J/40/3213/2001

Cod unic de înregistrare: RO13795308

Cont IBAN: RO75RNCB0081006245910001

Banca: BCR IZVOR

Sediul social: Piaţa Alba Iulia nr. 8, bl. I 7, sector 3, 031105 Bucureşti

Telefon: 021/323.73.10

Fax: 021/323.73.84

1.2. Obiect de activitate conform cod CAEN : 6521 - Activităţi de creditare pe baza de contract (Leasing financiar)

1.3. Structura acţionariatului:

1.4. Capital social: 20.294.400 RON

1.5. Scurt istoric

BCR LEASING IFN S.A., companie membră a Grupului Banca Comercială Română, oferă servicii de leasing financiar intern pentru achiziţionarea de bunuri de folosinţă îndelungată, respectiv: leasing pentru achiziţionarea de autovehicule, flote, echipamente şi utilaje industriale, aparatură medicală, software şi echipamente I.T. etc., precum şi leasing pentru imobile cu destinaţie industrială sau comercială.

În cei opt ani de existenţă pe piaţa românească, BCR LEASING IFN s-a pregătit în mod constant pentru fructificarea oportunităţilor conferite de o piaţă de leasing emergentă: şi-a dezvoltat oferta de servicii, şi-a extins reţeaua teritorială, acoperind toate zonele cu potenţial economic ridicat, a introdus optimizări structurale şi calitative, pentru a aduce un plus de valoare şi siguranţă clienţilor şi partenerii săi. Iată câteva repere, pe scurt:

2001 - BCR LEASING IFN S.A. s-a înfiinţat în martie 2001, ca o completare a ofertei de finanţare a Grupului Banca Comercială Română destinată persoanelor fizice, persoanelor juridice şi persoanelor fizice autorizate, pentru achiziţionarea bunurilor de folosinţă îndelungată.

2002 - Dezvoltarea de parteneriate cu dealeri/furnizori de autoturisme/vehicule comerciale, precum şi furnizori de echipamente şi utilaje; Majorarea capitalului social, în luna aprilie, de la 5,5 mld. ROL la 100 mld. ROL.

2003 - Încheierea, în luna mai, a contractului de leasing cu numărul 5.000; Iniţierea programului “BCR LEASING şi agenţiile sale”: deschiderea unui număr de 7 agenţii teritoriale în Bucureşti (WTC), Iaşi, Craiova, Constanţa, Cluj Napoca, Braşov, Timişoara; Implementarea unui nou soft integrat pentru activitatea de leasing.

Preview document

Conținut arhivă zip

- Leasing-ul Financiar. Aspecte Contabile si Fiscale Aplicate.doc

Alții au mai descărcat și

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

CAPITOLUL I I. CREDITUL BANCAR ŞI TREZORERIA ÎNTREPRINDERII 1.1. Definirea şi structura trezoreriei unităţii patrimoniale. ,,Trezoreria...

1. LEASING 1.1. PREZENTAREA ŞI CARACTERISTICILE LEASINGULUI 1.1.1. SCURT ISTORIC Încă din antichitate s-a observat că beneficiile sunt obţinute...

CAPITOLUL 1. Noţiuni introductive După stadiul său de dezvoltare, mediul financiar pune la dispoziţia întreprinderilor o gamă de mijloace de...

INTRODUCERE S-a ales aceasta temă deoarece datoriile pe termen lung sau capitalul împrumutat, cum mai sunt ele cunoscute, sunt o parte importantă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Capitolul I Prezentarea S.C. S.A I.1.Scurt Istoric Societatea comerciala ‘‘ ’’ S.A.Beclean, ca persoana juridica a inceput sa functioneze...

1. Cadrul conceptual al contabilit`ii Contabilitatea a ap`rut din nevoia de a r`spunde [n plan informaional ]i decizional la problema gestion`rii...

Te-ar putea interesa și

INTRODUCERE Economia reprezintă din punct de vedere al factorului managerial o continuă alergare dupa decizia optimă, factorul managerial fiind...

I. Analiza managementului de leasing I.1. Introducere I.1.1.Definiţie Cuvintul "Leasing" vine din limba engleză, de la substantivul "leasing"...

1. PREZENTAREA GENERALĂ A S.C. NAMAF S.R.L. – TÂRGU-JIU 1.1. Date informative privind S.C. NAMAF S.R.L. – Târgu-Jiu Denumirea societăţii este...

INTRODUCERE Progresul tehnic, în principal, dar şi dezvoltarea rapidă a comerţului şi deci a raportului dintre cerere şi ofertă, a determinat...

1. LEASING 1.1. PREZENTAREA ŞI CARACTERISTICILE LEASINGULUI 1.1.1. SCURT ISTORIC Încă din antichitate s-a observat că beneficiile sunt obţinute...

Introducere Am ales această temă fiind cea mai apropiată de un domemeniul în care lucrez contabilitate şi am dorit să-mi aprofundez cumostinţele...

CAPITOLUL I. REGLEMENTARI LEGALE ROMÂNESTI PRIVIND OPERATIUNILE DE LEASING SI SOCIETATILE DE LEASING Viata economica a secolului nostru se...