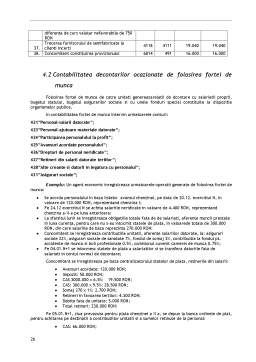

Extras din proiect

1 Contabilitatea capitalurilor

Capitalul reprezinta totalitatea surselor de finantare stabile, care prin asociere cu ceilalti factori de productie participa la realizarea de noi bunuri economice, in scopul de a produce profit.Capitalul imbraca doua forme:

capitalul propriu;

capital strain;

In contabilitate capitalul social se diferentiaza in capital social subscris nevarsat (partea de capital care nu a fost pus la dispozitia societatii) si capital social subscris varsat (concretizat in valoarea aportului in bani si/sau in natura).

Contabilitatea capitalului social se realizeaza cu ajutorul contului de pasiv 101 “Capital”care se crediteaza cu resursele de constituire si majorare a capitalului social si se debiteaza cu operatiunile care au ca efect diminuarea lui.Soldul creditor reflecta capitalul social aflat la dispozitia societatii. Contul 101 se dezvolta pe urmatoarele conturi sintetice de gradul II:

1011”Capital subscris nevarsat”;

1012”Capital subscris varsat”;

1015”Patrimoniu regiei”;

1016”Patrimoniul public”;

1.1 Constituirea capitalului social.

La constituirea capitalului social intervine contul de activ 456”Decontari cu actionarii/asociatii privind capitalul”, care reflecta in debit creantele unitatii fata de asociati cu ocazia constituirii sau modificarii capitalului social, iar in credit decontarea acestor creante. Soldul debitor reflecta creantele fata de asociati.

Exemplu: O societate pe actiuni se constituie cu un capital in valoare de 500.000 RON divizat in 10.000 de actiuni cu o valoare nominala de 50 RON/actiune;

Capitalul social subscris este varsat in totalitate la constituire si este reprezentat de: cladire pentru 4.000 de actiuni(200.000 RON);

Un teren pentru 4.000 de actiuni (200.000 RON); un autoturism pentru 500 de actiuni(25.000 RON);

Obiecte de inventar pentru 10 actiuni (500 RON); numerar in casierie pentru 80 de actiuni(4.000RON);

Materii prime pentru 800 de actiuni(40.000 RON);

Numerar in banca pentru 610 actiuni(30.500);

In contabilitate se inregistreaza urmatoarele operatiuni:

In contabilitate se inregistreaza:

3. Constituirea capitalului social subscris varsat; 1011 1012 500.000 500.000

Dupa depunerea aporturilor subscrise conturile 1011 si 456 se inchid, iar capitalul social este evidentiat in creditul contului 1012;

1.2 Contabilitatea reducerii capitalului social

Reducerea capitalului social se practica de societatile comerciale in urmatoarele situatii:

se acumuleaza pierderi semnificative de la un exercitiu la altul care nu pot fi acoperite pe seama altor elemente de capital propriu;

marimea capitalului social este supradimensionata in raport cu volumul de activitate desfasurat;

Exemplu: La o societate pe actiuni AGA hotaraste micsorarea capitalului social de la 500.000 la 450.000 RON.Reducerea capitalului social are drept scop:

- acoperirea pierderilor inregistrate in anii precedenti;

- rambursarea unei parti din aporurile initiale la capitalul social;

- rascumpararea unei parti din actiuni si anularea lor;pretul de rascumparare este de 55.500 RON (45.000 RON);

In contabilitate se inregistreaza:

Nr.

Crt. EXPLICATII CONT SUME

D C D C

1. Inregistrarea reducerii capitalului social pentru acoperirea pierderilor: 1012 117 50.000 50.000

2. Plata catre actionari a sumei reprezentand rambursarile din aportul la capital: 456 5121/

5311 50.000 50.000

3.

Diminuarea capitalului social cu valoarea rambursarilor efectuate:

1012

456

50.000

50.000

4a. Rascumpararea actiunilor in vederea anularii acestora: 502 5121/

5311 55.500 55.500

4b. Anularea actiunilor proprii rascumparate %

1012

6642 502

50.000

5.500 55.500

5a. Rascumpararea actiunilor in vederea anularii lor 502 5121/

5311 45.000 45.000

5b. Anularea actiunilor proprii rascumparate 1012 %

502

7642 50.000

45.000

5.000

1.3 Contabilitatea majorarii capitalului social si primelor legate de capital

Societatile care doresc sa-si extinda activitatea necesita resurse suplimentare si in general opteaza pentru majorarea capitalului social, prin emisiunea de noi actiuni sau parti sociale.La stabilirea pretului de vanzare (valorii de emisiune) a noilor titluri, societatea emitenta trebuie sa respecte urmatoarea corelatie:

VN ≤ VE ≤ VM in care:

- VN-valoarea nominala;

- VE-valoarea de emisiune;

- VM-valoarea matematica (VM-capitaluri proprii/nr. de titluri);

In contabilitate, operatiunile ce privesc primele de capital sunt evidentiate cu ajutorul contului de pasiv 104 “Prime de capital”,care inregistreaza in credit primele constituite cu ocazia emisiunii, fuziunii, aportului la capital si/sau din conversia obligatiunilor in actiuni, iar in debit sumele utilizate din primele de capital. Soldul creditor reflecta primele de capital neutilizate.

Contul 104 se dezvolta pe mai multe conturi sintetice de gradul II, in functie de natura primelor de capital, si anume:

- 1041”Prime de emisiune”;

- 1042”Prime de fuziune”

- 1043”Prime de aport”;

- 1044”Prime de conversie a obligatiunilor in actiuni”.

Preview document

Conținut arhivă zip

- Lucrare Practica Contabilitate.doc

Alții au mai descărcat și

CAPITOLUL I REGULI GENERALE PRIVIND BILANTUL REGLEMENTĂRI CONTABILE din 17 noiembrie 2005 conforme cu Directiva a IV-a a Comunităţilor Economice...

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL 1 CONSIDERAŢII GENERALE PRIVIND IMOBILIZĂRILE CORPORALE 1.1. Definirea imobilizărilor corporale, potrivit normele internaţionale...

INTRODUCERE ÎN LUMEA CONTABILITĂŢII În antichitate s-a folosit contabilitatea pentru a ţine evidenţa vânatului. La Muzeul de Antichităţi Naţionale...

1. Descrierea afacerii SC “MOBICRASNA” SA a fost înfiinţată în 1964 ca urmare a fuziunii atelierului de tâmplărie din Carei cu două secţii de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.Prezentarea unitatii patrimoniale, cadrul legislative, principalii indicatori economico-financiari, particularitatile activitatii si ale...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

Lucrarea este axata pe exemplul S.C. „Neptun” S.R.L. care are ca obiect de activitate producerea si comercializarea produselor de panificatie....

DENUMIREA SOCIETATII S.C. “ I&M CLOTHES MANUFACTURES ” S.R.L SEDIUL SOCIETATII IASI, BD-ul DACIA, Nr.28-32, JUDETUL IASI FORMA DE PROPRIETATE...

Cap1.Prezentarea S.C N.W. MIX COMIMPEX S.R.L 1.1 Cadrul legislativ al constiturii si functionarii unitatii S.C N.W. MIX COMIMPEX SRL s-a...

Introducere Contabilitatea este ştiinţa care se ocupă de teoria şi practica înregistrării şi evidenţei fondurilor materiale şi financiare....

LUCRAREA NR. 1 CONTURI DE CAPITALURI 1. Se înfiinţează o societate pe acţiuni cu un capital social de 400.000 RON, divizat în 4000 acţiuni, cu o...

Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia 1. Bugetul local – concept, funcţii rol, structură 1.1. Bugetul...

Cap I – Reprezentarea cifirică a mişcărilor de valori ca un bilanţ mobil BILANŢUL NR. 1 ( Iniţial ) Conturi în ACTIV Conturi în PASIV Nr. crt...

1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei intreprinderi se prezinta intr-un bilant didactic cu...