Extras din proiect

LUCRAREA NR. 1

CONTURI DE CAPITALURI

1. Se înfiinţează o societate pe acţiuni cu un capital social de 400.000 RON, divizat în 4000 acţiuni, cu o valoare unitară de 100 RON/acţiune.

Prin contractul de societate şi statut s-a prevăzut că 50 % din valoarea acţiunilor subscrise să se depună imediat iar diferenţa în termen de 60 de zile. Aporturile subscrise au următoarea structură:

●10.000 USD la un curs al dolarului de 3,6 RON/$; ●diferenţa se depune în contul curent la bancă.

La depunerea iniţială cursul dolarului este acelaşi cu cel de la subscriere, iar la scadenţa stabilită pentru depunerea diferenţei , peste 60 de zile cursul dolarului este de 3,7 RON/$

2. Se înfiinţează o societate pe acţiuni cu un capital social de 40.000 RON (200 acţiuni cu o valoare nominală de 200 RON)

Aporturile în numerar şi natură se concretizează în : ●Numerar în monedă naţională 500 RON;

●Un teren 20.000 RON;

●Materiale consumabile 500 RON;

●Materiale de natura obiectelor de inventar.

Aportul trebuie depus în termen de 2 luni de la data subscrierii. La scadenţă se observă că nu s-au depus materialele consumabile în valoare de 5.000 RON şi suma de 2.500.000 RON. Acestea se depun după 15 zile, iar societatea percepe o dobândă de 1.000 RON de la acţionarii aflaţi în întârziere pentru nedepunerea materialelor consumabile şi o dobândă de 150 RON pentru nedepunerea la termen a aportului în numerar.

3. Să se înregistreze în contabilitate majorarea capitalului social prin încorporarea altor rezerve 20.000 RON; profitului nerepartizat în anii precedenţi 30.000 RON, profitul realizat în anul precedent 15.000 RON.

4. S-a hotărât reducerea capitalului social de către A.G.A. pentru diminuarea valorii nominale a acţiunilor cu 10 % pentru acoperirea pierderilor înregistrate în anul precedent. Capitalul social este format din 10.000 acţiuni cu o valoare nominală unitară de 150 RON/acţiune.

5. O societate comercială răscumpără 100 de acţiuni proprii la un preţ de răscumpărare de 125 RON/acţiune. Valoarea lor nominală este de 100 RON/acţiune. Deoarece societatea nu poate înstrăina ulterior acţiunile diminuează capitalul social anulând acţiunile.

6. Societatea comercială decide reevaluarea activelor corporale conform normelor în vigoare în sensul creşterii valorii acestora astfel:

●Terenuri de la 90.000 RON la 110.000 RON;

●Clădiri de la 200.000 RON la 270.000 RON;

●Utilaje de la 210.000 RON la 260.000 RON.

Rezerva din reevaluare se încorporează ulterior la alte rezerve.

7. Profitul brut înregistrat de la o intreprindere în exerciţiul financiar curent se ridică la 150.000 RON. Impozitul pe profit 25 %. După repartizarea profitului pe destinaţii se închide şi contul de profit şi pierdere.

8. Să se înregistreze în contabilitate primirea cu titluri gratuit a unui brevet de invenţie, în valoare de 7.000.000 lei.

9. Pentru bunurile livrate o societate îşi constituie în provizii la nivelul cotelor de cheltuieli prevăzute în contract de 8.000.000 lei. În perioada de garanţie se efectuează cheltuieli pentru reparaţii printr-o terţă unitate în sumă de 6.000.000 lei; T.V.A. 19 %.

10. O societate pe acţiuni primeşte un împrumut de la o unitate patrimonială în valoare de 5.000.000 lei pe o perioadă de 5 ani, şi o dobândă de 15 %.

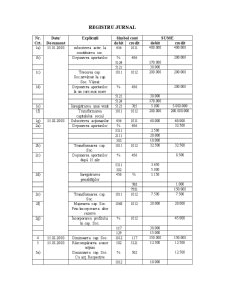

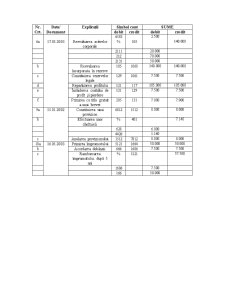

REGISTRU JURNAL

Nr. Crt. Data/ Document Explicaţii Simbol cont SUME

debit credit debit credit

1a) 15.01.2003 subscrierea activ. la constituirea soc. 456 1011 400.000 400.000

1b) Depunerea aporturilor % 456 200.000

5124 170.000

5121 30.000

1c) Trecerea cap. Soc.nevărsat la cap. Soc. Vărsat 1011 1012 200.000 200.000

1d) Depunerea aporturilor la un curs mai mare % 456 200.000

5121 30.000

5124 170.000

1e) Înregistrarea unui venit 5121 765 5.000 5.000.000

1f) Transformarea capitalului social 1011 1012 200.000 200.000.000

1g) 15.02.2003 Subscrierea acţionarilor 456 1011 40.000 40.000

2a) Depunerea aporturilor % 456 32.500

5311 2.500

2111 20.000

303 10.000

2b) Transformarea cap. Soc. 1011 1012 32.500 32.500

2c) Depunerea aporturilor după 15 zile % 456 8.500

5311 3.650

Preview document

Conținut arhivă zip

- Lucrare Practica Contabilitate Financiara.doc

Te-ar putea interesa și

INTRODUCERE Obiectivul aceste lucrări este prezentarea problematicii contabilităţii mărfurilor în România, a aspectelor teoretice şi practice ale...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

Capitolul 1 Studiu privind relatia contabilitate-fiscalitate în contextul unor sisteme contabile reprezentative 1.1 Fiscalitatea-factor de...

1. PREZENTAREA SOCIETĂŢII SC INTWOITIVE SRL este o societate care asigură soluţii informatice atât hardware cât şi software, consultanţă în...

ÎNTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...

CAPITOL 1 PREZENTAREA SOCIETATII SC AMBIENT SRL CLUJ 1.1 Date generale privind societatea SC AMBIENT SRL este o societate cu capital romanesc...

1 Contabilitatea capitalurilor Capitalul reprezinta totalitatea surselor de finantare stabile, care prin asociere cu ceilalti factori de productie...