Extras din proiect

Cap I – Reprezentarea cifirică a mişcărilor de valori ca un bilanţ mobil

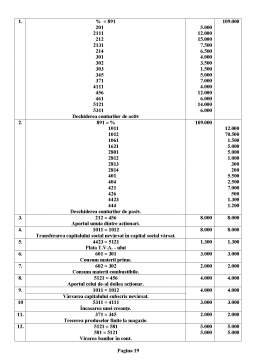

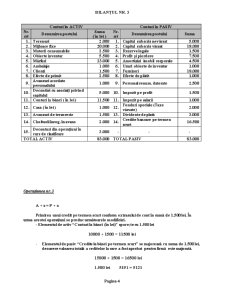

BILANŢUL NR. 1 ( Iniţial )

Conturi în ACTIV Conturi în PASIV

Nr. crt Denumirea postului Suma

( în lei ) Nr. crt Denumirea postului Suma

1. Terenuri 2.000 1. Capital subscris nevărsat 5.000

2. Mijloace fixe 20.000 2. Capital subscris vărsat 15.500

3. Materii consumabile 2.500 3. Rezerve legale 4.000

4. Obiecte inventar 5.500 4. Profit şi pierdere 7.500

5. Mărfuri 23.000 5. Amortizări imobil corporale 4.500

6. Ambalaje 1.000 6. Uzuri obiecte de inventar 1.000

7. Clienţi 1.500 7. Furnizori 18.000

8. Efecte de primit 2.500 8. Efecte de plătit 1.000

9. Avansuri acordate personalului 1.000 9. Personal renum. datorate 2.500

10. Decontări cu asociaţi privind capitalul 5.000 10. Impozit pe profit 1.500

11. Conturi la bănci ( în lei ) 10.000 11. Impozit pe salarii 1.000

12. Casa ( în lei ) 1.000 12. Fonduri speciale (Taxe vărsate) 2.000

13. Avansuri de trezorerie 1.500 13. Dividente de plată 3.000

14. Cheltueli înreg. în avans 2.000 14. Credite bancare pe termen scurt 15.000

15. Deconturi din operaţiuni în curs de clasificare 3.000 - - -

TOTAL ACTIV 81.500 TOTAL PASIV 81.500

Operaţiunea nr. 1

A + x – x = P 4111 = 5121

Se înregistrează conform extrasul de cont suma de 3000 lei, reprezentân încasare prin bancă de la un client.

3000 lei 4111 = 5121

Analiza :

În urma acestei operaţiuni disponibilul aflat “Contul la bancă in lei” con’inut de structură a activului sporeşte cu 3.000 lei, sumă încasată de la clienţi.

7000 + 3000 = 10000 lei

Elementul de activ “clienţii” se reduce cu 3.000 lei, deoarece pe măsura plăţii a scăzut dreptul de creanţă asupra clienţilor.

4000 – 3000 = 1500 lei

BILANŢUL NR. 2

Conturi în ACTIV Conturi în PASIV

Nr. crt Denumirea postului Suma

( în lei ) Nr. crt Denumirea postului Suma

1. Terenuri 2.000 1. Capital subscris nevărsat 5.000

2. Mijloace fixe 20.000 2. Capital subscris vărsat 18.000

3. Materii consumabile 2.500 3. Rezerve legale 1.500

4. Obiecte inventar 5.500 4. Profit şi pierdere 7.500

5. Mărfuri 23.000 5. Amortizări imobil corporale 4.500

6. Ambalaje 1.000 6. Uzuri obiecte de inventar 1.000

7. Clienţi 1.500 7. Furnizori 18.000

8. Efecte de primit 2.500 8. Efecte de plătit 1.000

9. Avansuri acordate personalului 1.000 9. Personal renum. datorate 2.500

10. Decontări cu asociaţi privind capitalul 5.000 10. Impozit pe profit 1.500

11. Conturi la bănci ( în lei ) 10.000 11. Impozit pe salarii 1.000

12. Casa ( în lei ) 1.000 12. Fonduri speciale (Taxe vărsate) 2.000

13. Avansuri de trezorerie 1.500 13. Dividente de plată 3.000

14. Cheltueli înreg. în avans 2.000 14. Credite bancare pe termen scurt 15.000

15. Deconturi din operaţiuni în curs de clasificare 3.000 - - -

TOTAL ACTIV 81.500 TOTAL PASIV 81.500

Operaţiunea nr. 2

A = P + x - x

Se înregistrează transferarea parţială a “Rezervelor” în “Capitalul social” în baza hotărârilor A.G.A.

2500 lei 1061 = 1012

Analiza :

În urma acestei operaţiuni elemntul de pasiv “Rezerve” se reduce cu 2.500 lei.

4000 - 2500 = 1500 lei

Elementul de pasiv “Capitalul subscris nevărsat” sporeşte cu 2.500 lei.

15500 + 2500 = 18000 lei

BILANŢUL NR. 3

Conturi în ACTIV Conturi în PASIV

Nr. crt Denumirea postului Suma

( în lei ) Nr. crt Denumirea postului Suma

1. Terenuri 2.000 1. Capital subscris nevărsat 5.000

2. Mijloace fixe 20.000 2. Capital subscris vărsat 18.000

3. Materii consumabile 2.500 3. Rezerve legale 1.500

4. Obiecte inventar 5.500 4. Profit şi pierdere 7.500

5. Mărfuri 23.000 5. Amortizări imobil corporale 4.500

6. Ambalaje 1.000 6. Uzuri obiecte de inventar 1.000

7. Clienţi 1.500 7. Furnizori 18.000

8. Efecte de primit 2.500 8. Efecte de plătit 1.000

9. Avansuri acordate personalului 1.000 9. Personal renum. datorate 2.500

10. Decontări cu asociaţi privind capitalul 5.000 10. Impozit pe profit 1.500

11. Conturi la bănci ( în lei ) 11.500 11. Impozit pe salarii 1.000

12. Casa ( în lei ) 1.000 12. Fonduri speciale (Taxe vărsate) 2.000

13. Avansuri de trezorerie 1.500 13. Dividente de plată 3.000

14. Cheltueli înreg. în avans 2.000 14. Credite bancare pe termen scurt 16.500

15. Deconturi din operaţiuni în curs de clasificare 3.000 - - -

TOTAL ACTIV 83.000 TOTAL PASIV 83.000

Operaţiunea nr. 3

A + x = P + x

Primirea unui credit pe termen scurt conform extrasului de cont în sumă de 1.500 lei. În urma acestei operaţiuni se produc următoarele modificări.

- Elementul de activ “Conturi la bănci (în lei)” spore;te cu 1.500 lei

10000 + 1500 = 11500 lei

- Elementul de pasiv “Credite la bănci pe termen scurt” se majorează cu suma de 1.500 lei, deoarece valoarea totală a ceditelor la care a fost aprobat pentru firmă este majorată.

15000 + 1500 = 16500 lei

1.500 lei 5191 = 5121

Preview document

Conținut arhivă zip

- Lucrare Practica la Bazale Contabilitatii.doc

Alții au mai descărcat și

1. INTRODUCERE Firma S.C. Donau Chem. S.A. cu sediul in orasul Turnu Magurele este specializata in producerea urmatoarelor produse : ingrasaminte...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

La data de 01.01.2007 societatea comerciala “A&A” avea urmatoarea situatie: -capital subscris varsat 72700lei -terenuri 24000lei -constructii...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...