Extras din proiect

1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil

Situatia initiala a unei intreprinderi se prezinta intr-un bilant didactic cu 15 posturi in activ si 14 in pasiv. Sa se prezinte influenta operatiunilor economice asupra bilantului, prin formularea, la libera alegere, a unui numar de opt operatiuni economice (este obligatorie precizarea egalitatilor bilantiere coresounzatoare si a silogismului corespunzator).

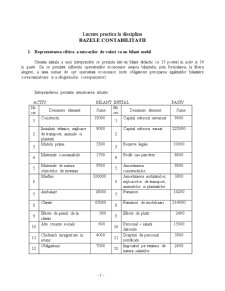

Intreprinderea prezinta urmatoarea situatie:

ACTIV BILANT INITIAL PASIV

Nr.

crt. Denumire element Sume Nr.

crt. Denumire element Sume

1 Constructii 15000 1 Capital subscris nevarsat 9000

2 Instalatii tehnice, mijloace de transport, animale si plantatii 9000 2 Capital subscris varsat 225000

3 Materii prime 3300 3 Rezerve legale 10000

4 Materiale consumabile 1700 4 Profit sau pierdere 8600

5 Materiale de natura obiectelor de inventar 9500 5 Amortizarea constructiilor 9000

6 Marfuri 320000 6 Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor 3800

7 Ambalaje 18000 7 Furnizori 14200

8 Clienti 65000 8 Furnizori de imobilizari 214000

9 Efecte de primit de la clienti 900 9 Efecte de platit 2400

10 Alte creante sociale 600 10 Personal – salarii datorate 15000

11 Cheltuieli inregistrate in avans 4000 11 Drepturi de personal neridicate 3900

12 Obligatiuni 7000 12 Impozitul pe venituri de natura salariilor 2600

13 Conturi la banci in lei 60000 13 Ajutor de somaj 12000

14 Casa in lei 20000 14 Varsaminte de efectuat pentru investitii pe termen scurt 10000

15 Avansuri de trezorerie 5500

Total ACTIV 539500

Total PASIV 539500

Consideram ca au avut loc urmatoarele operatiuni economice:

1) Se emite, in favoarea unui furnizor de marfuri, un bilet la ordin in valore de 18000 lei prin care se amana cu 2 luni scadenta unei datorii in valoare de in valoare de 10000 lei, diferenta de 8000 lei reprezentand dobanda datorata.

Analiza operatiunii economice:

- elementul de pasiv “Efecte de platit” creste cu 18000 lei;

- elementul de pasiv “Furnizori” scade cu 10000 lei;

- elementul de activ “Cheltuieli inregistrate in avans” creste cu 8000 lei.

Relatia bilantiera corespunzatoare: A + x’ = P + x – x”.

Silogismul corespunzator: Daca un element de pasiv sporeste cu o valoare si concomitent un alt element de pasiv se reduce cu mai putin, activul sporeste.

Structura bilantului initial devine:

ACTIV BILANT NR.1 PASIV

Nr.

crt. Denumire element Sume Nr.

crt. Denumire element Sume

1 Constructii 15000 1 Capital subscris nevarsat 9000

2 Instalatii tehnice, mijloace de transport, animale si plantatii 9000 2 Capital subscris varsat 225000

3 Materii prime 3300 3 Rezerve legale 10000

4 Materiale consumabile 1700 4 Profit sau pierdere 8600

5 Materiale de natura obiectelor de inventar 9500 5 Amortizarea constructiilor 9000

6 Marfuri 320000 6 Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor 3800

7 Ambalaje 18000 7 Furnizori

(14200 – 10000 = 4200) 4200

8 Clienti 65000 8 Furnizori de imobilizari 214000

9 Efecte de primit de la clienti 900 9 Efecte de platit

(2400 + 18000 = 20400) 20400

10 Alte creante sociale 600 10 Personal – salarii datorate 15000

11 Cheltuieli inregistrate in avans

(4000 + 8000 = 12000) 12000 11 Drepturi de personal neridicate 3900

12 Obligatiuni 7000 12 Impozitul pe venituri de natura salariilor 2600

13 Conturi la banci in lei 60000 13 Ajutor de somaj 12000

14 Casa in lei 20000 14 Varsaminte de efectuat pentru investitii pe termen scurt 10000

15 Avansuri de trezorerie 5500

Total ACTIV 547500

Total PASIV 547500

2) Conform facturii numarul 75 din 10 decembrie s-au receptionat da la un furnizor neplatitor de TVA materiale de natura obiectelor de inventar in valoare de 6000 lei, factura urmand a fi platita in termen de 15 zile de la receptie.

Analiza operatiunii economice:

- elementul de activ “Materiale de natura obiectelor de inventar” creste cu 6000 lei;

- elementul de pasiv “Furnizori” creste cu 6000 lei.

Relatia bilantiera corespunzatoare: A + x = P + x.

Silogismul corespunzator: Daca un element de activ sporeste cu o anumita valoare, fara ca in acelasi timp un alt elemnt de activ sa se reduca, pasivul sporeste.

Structura bilantului nr.1 devine:

Preview document

Conținut arhivă zip

- Lucrare Practica la Contabilitate.doc

Alții au mai descărcat și

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Lucrarea este axata pe exemplul S.C. „Neptun” S.R.L. care are ca obiect de activitate producerea si comercializarea produselor de panificatie....

DENUMIREA SOCIETATII S.C. “ I&M CLOTHES MANUFACTURES ” S.R.L SEDIUL SOCIETATII IASI, BD-ul DACIA, Nr.28-32, JUDETUL IASI FORMA DE PROPRIETATE...

1 Contabilitatea capitalurilor Capitalul reprezinta totalitatea surselor de finantare stabile, care prin asociere cu ceilalti factori de productie...

Cap1.Prezentarea S.C N.W. MIX COMIMPEX S.R.L 1.1 Cadrul legislativ al constiturii si functionarii unitatii S.C N.W. MIX COMIMPEX SRL s-a...

Introducere Contabilitatea este ştiinţa care se ocupă de teoria şi practica înregistrării şi evidenţei fondurilor materiale şi financiare....

LUCRAREA NR. 1 CONTURI DE CAPITALURI 1. Se înfiinţează o societate pe acţiuni cu un capital social de 400.000 RON, divizat în 4000 acţiuni, cu o...

Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia 1. Bugetul local – concept, funcţii rol, structură 1.1. Bugetul...

Cap I – Reprezentarea cifirică a mişcărilor de valori ca un bilanţ mobil BILANŢUL NR. 1 ( Iniţial ) Conturi în ACTIV Conturi în PASIV Nr. crt...