Extras din proiect

LUCRAREA PRACTICA NR. 2

Sistemul de calcul contabil digrafic. Balanta de verificare

Situatia economico-financiara a unei firme, la inceputul unui exercitiu financiar, se prezinta in bilantul de mai jos:

ACTIV Bilant initial PASIV

Nr.

crt.Denumirea postuluiSumeNr.

crtDenumirea postuluiSume

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.Terenuri

Constructii

Materiale consumabile

Materiale de natura obiectelor de inventar

Marfuri

Clienti

Efecte de primit de la clienti

Decontari cu actionarii/asociatii privind capitalul

Debitori diversi

Cheltuieli inregistrate in avans

Conturi la banci in lei

Conturi la banci in valuta

Casa in lei

Avansuri de trezorerie10000

50000

5000

10000

50000

15000

5000

10000

10000

2000

25000

18000

10000

80001.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.Capital subscris nevarsat

Capital subscris varsat

Rezerve legale

Profit si pierdere

Amortizari privind imobilizarile corporale

Furnizori

Efecte de platit

Personal – ajutoare materiale datorate

Personal – salarii datorate

T.V.A. de plata

Impozit pe salarii

Venituri inregistrate in avans

Credite bancare pe termen scurt10000

90000

15000

5000

15000

38000

9000

7000

14000

5000

5000

10000

5000

TOTAL ACTIV228000TOTAL PASIV228000

In cursul perioadei de gestiune curente au loc urmatoarele operatiuni economice:

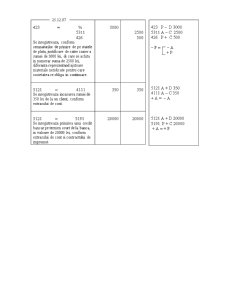

1.Se aduce ca aport de catre un asociat un mijloc de transport evaluat la valoarea de 1600 lei. Aportul corespunde capitalului social subscris si inca nevarsat. Operatiunea se efectueaza pe baza procesului verbal de receptie si a actelor care dovedesc provenienta bunului.

2.Avand in vedere operatiunea anterioara, se inregistreaza transferul capitalului social nevarsat in categoria capitalului social varsat in suma de 1600 lei, conform notei contabile.

3.Firma achizitioneaza materiale pentru ambalat, de la un furnizor neplatitor de T.V.A., la un cost de achizitie de 5000 lei, conform facturii. Plata urmeaza sa se faca ulterior.

4.Se inregistreaza achitarea obligatiei de 5000 lei fata de furnizorul de materiale pentru ambalat pe baza de chitanta (plata se face cu numerar).

5.Se achizitioneaza obligatiuni, in valoare de 5000 lei, plata facandu-se astfel: 50% se achita imediat prin contul de disponibil in lei, iar 50% urmeaza a se plati in termen de 30 de zile.

6.Administratorul societatii justifica avansul de trezorerie de 2000 lei, astfel: 1500 lei pentru achitarea contravalorii facturii furnizorului ‘N’ si 500lei suma nefolosita depusa la casierie.

7.In favoarea furnizorului ‘M’ se emite, la data de 24.12.2007, un bilet de ordin cu scadenta peste 2 luni, in valoare de 20000 lei prin care se stinge o obligatie in valoare de 15000 lei, diferenta de 5000 lei reprezentand dobanda datorata.

8.Conform semnaturilor de primire de pe statele de plata a ajutoarelor materiale, casierul justifica din totalul sumei de plata de 3000 lei achitarea in numerar a sumei de 2500 lei, diferenta reprezentand ajutoare materiale neridicate in termen pentru care societatea se obliga in continuare.

9.Conform extrasului de cont, se incaseaza de la un client suma de 350 lei.

10.Conform extrasului de cont si contractului de imprumut se primeste de la banca un credit bancar pe termen scurt in valoare de 20000 lei.

Preview document

Conținut arhivă zip

- Lucrarea Practica - Sistemul de Calcul Contabil Digrafic - Balanta de Verificare.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Informaţia contabilă Una dintre componentele sistemului de organizare şi gestionare a agentului economic o constituie circuitele sale...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

LUCRARE PRACTICA NR. 1 SISTEMUL DE CALCUL CONTABIL DIGRAFIC. BALANTA DE VERIFICARE Situatia initiala a unei intreprinderi este prezentata...

Lucrare practică nr.1 Reprezentarea cifrică a mişcărilor de valori ca un bilanţ mobil Situaţia iniţială a unei întreprinderi se prezintă într-un...

Lucrare practica nr.1 1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei intreprinderi se prezinta...

INTRODUCERE ÎN CONTABILITATE Contabilitatea, ca disciplină ştiinţifică independentă, trebuie să ofere permanent fundamentele teoretice şi...