Cuprins

- INTRODUCERE

- Capitolul I ASPECTE TEORETICE PRIVIND INGINERIILE CONTABILE

- Capitolul II AMORTIZAREA IMOBILIZARILOR CORPORALE

- 2.1 Metode de amortizare

- 2.2 Inginerii contabile privind imobilizãrile corporale

- Capitolul III APLICATII PRIVIND MANIPULAREA PERFORMANŢELOR ÎNTREPRINDERII PRIN INGINERII CONTABILE IN LEGATURA CU AMORTIZARILE IMOBILIZARILOR CORPORALE

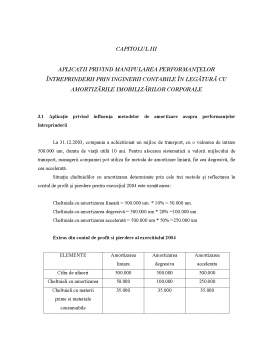

- 3.1 Aplicaţie privind influenţa metodelor de amortizare asupra performanţelor întreprinderii

- 3.2 Aplicaţie privind influenţa duratei de amortizare asupra performanţelor întreprinderii

- CONCLUZII

- BIBLIOGRAFIE

Extras din proiect

INTRODUCERE

Cel mai utilizat model pentru reflectarea performanţlor companiilor este contul de profit şi pierdere.

Valoarea informaţionalã a acestei componente a situaţiilor financiare rezidã în acea cã redã performanţa întreprinderii, adicã, indicã gradul în care aceasta şi-a realizat obiectivele pe linia obţinerii profitului. În contul de profit şi pierdere apar fluxurile care determinã rezultatul, înteles, în principiu, ca variaţie a capitalurilor proprii în cursul unui exerciţiu financiar.

Definirea performanţelor unei întreprinderi se face, însã, în mod diferit, în funcţie de interesul utilizatorilor, de principiile, convenţiile şi normele contabile reţinute pentru determinarea rezultatului. Este ceea ce specialiştii în domeniu numesc politici contabile. Întrebarea care se ridicã este, însã, cât de exact poate fi determinat rezultatul cu ajutorul unui astfel de cont de profit şi pierdere? Rãspunsul nu poate fi decât unul relativ.

Dacã întocmirea contului de profit şi pierdere se face de specialişti de bunã-credinţã, rezultatul poate fi unul cât mai realist posibil.

Dacã aceştia recurg la procedee, tehnici, instrumente, având ca scop prezentarea favorabilã a poziţiei financiare şi performanţelor companiei, rezultatul poate fi unul distorsionat.

CAPITOLUL I

ASPECTE TEORETICE PRIVIND INGINERIILE CONTABILE

Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate creativă şi constituind subiectul unei literaturi bogate în ultimii 20 de ani.

Recurgerea la noţiunea de “inginerie contabilă” o argumentăm prin faptul că aceasta poate fi asimilată cu activitatea de creaţie, de proiectare, de cercetare, de conducere a “procesului tehnologic” de către profesioniştii contabili, din care rezultă “imaginea fovorabilă”, dorită a companiei.

Sunt şi situaţii când această noţiune se utilizează cu umor profesional, ca atunci când profesioniştii contabili se amuză unii de alţii, de practicile contabile mai obscure. Folosită în mod serios, noţiunea “inginerie contabilă” creează iluzia unei situaţii mai favorabile a poziţiei financiare şi a performanţelor companiei. La acest nivel, ingineria contabilă a condus la un număr de scandaluri contabile şi la propuneri de “reforme contabile” focalizate de obicei pe ultima analiză a capitalului şi a factorilor de producţie, care reflectă în mod real, modul în care se adaugă valoarea.

Indiferent de titulatura pe care o poartă, ingineria contabilă sau contabilitatea creativă, se referă la practicile de contabilitate care derivă din practicile de contabilitate standard. Ele se caracterizează prin complicaţii excesive şi o creativitate similară scrierii unui roman, având ca scop prezentarea favorabilă a poziţiei financiare şi performanţelor companiei. Situaţiile financiare obţinute din această “tehnologie”, nu sunt deloc plictisitoare, ci dimpotrivă, au toata complexitatea unui roman, de unde şi denumirea de “creativ” sau “inovator”.

Acest “proces tehnologic” de creare a unei imagini favorabile a poziţiei financiare şi performanţelor companiei “reprezintă cea mai mare înşelătorie de la Calul Troian încoace şi este legitimă.

Multi dintre noi s-au întrebat poate dacã frauda si ingineria contabilã sunt douã notiuni sinonime. Rãspunsul este categoric nu. Frauda este actiunea de rea-credintã prin care se încalcã legea, are caracter negativ, în timp ce ingineria contabilã respectã legea, dar nu si spiritul ei. Desi diverse, abordãrile prezentate au un numitor comun, acela cã, ingineria contabilã este legalã si are ca obiectiv crearea unei imagini distorsionate a companiei, prezentând-o mai prosperã, mai atractivã, inducând în eroare investitorii.

Preview document

Conținut arhivă zip

- Manipularea Performantelor Intrepinderii prin Inginerii Contabile privind Amortizarea Imobilizarilor.doc

Alții au mai descărcat și

INTRODUCERE “Contabilitatea este cea mai importantă sursă de informare economică a unei naţiuni, aproape toate deciziile economice au la baza...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...