Cuprins

- 1. Metode de calculaţie a costurilor complete

- 1.1. Metoda costului pe activităţi - noţiuni generale

- 1.2. Ierarhizarea costurilor

- 1.3. Etapele calculului costului pe activităţi

- 2. Relaţia dintre Activity Based Costing şi Activity Based Management

- 3. Folosirea sistemelor ABC pentru îmbunătăţirea Managementului Costurilor şi a profitabilităţii

- 4. Implementarea sistemelor ABC

- 5. Sistemele ABC din sectorul serviciilor şi cel comercial

- 6. Calculaţia costurilor prin metoda ABC la SC MIRCONSTRUCT SRL Suceava

- 6.1. Istoric şi obiect de activitate

- 6.2. Evoluţia întreprinderii de la înfiinţare şi până la 31.12.2008

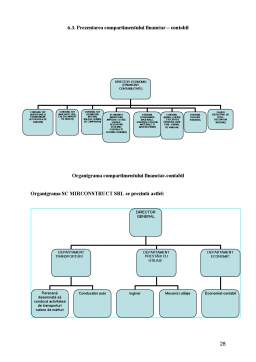

- 6.3. Prezentarea compartimentului financiar – contabil

- 6.4. Calcularea costurilor pe baza metodei ABC pentru anul 2008

- Bibliografie

Extras din proiect

1. Metode de calculaţie a costurilor complete

Metodologia de calcul a costurilor complete este construită pe baza obiectelor de calculaţie şi este caracterizată prin faptul că ia în considerare toate cheltuielile ocazionate de desfăşurarea activităţii companiei. Nivelele de colectarea a elementelor de cost sunt structurate în raport cu posibilităţile lor de identificare, astfel:

- costurile directe sunt identificabile nemijlocit asupra obiectelor de calculaţie

- costurile indirecte, ce nu pot fi puse în corespondenţă directă cu obiectul de calculaţie, sunt alocate prin repartizare, cu ajutorul unui coeficient de rapaitizare, asupra obiectului de calculaţie.

Suma costurile directe şi cele indirecte, alocate direct sau prin repartizare aferente unui obiect de calculaţie formează costul complet al acestuia.

Din punct de vedere al apariţiei şi evoluţiei, sunt identificate în literatura de specialitate două tipuri de metode de calculaţie complete, şi anume :

- metode tradiţionale clasice, cum ar fi metoda globală, metoda pe faze de fabricaţie, metoda pe comenzi şi metoda coeficienţilor de echivalare;

- metode moderne, apărute ca urmare a îmbunătăţirii continue a managementului companiilor. Particularitatea lor derivă din utilizarea previziunilor în structura sistemului informaţional al costurilor. In această categorie amintim metoda standard cost, metoda normativă, metoda THM, a coeficienţilor de echivalare agregaţi, etc.

- metode evaluate, a căror particularitate este dată de faptul că urmăresc evitarea/îmbunătăţi rea criteriilor de repartizare a costurilor indirecte pe obiectul de calculaţie ales. Din această categorie face parte metoda costului pe activităţi.

1.1. Metoda costului pe activităţi - noţiuni generale

În ultimii ani, mai întâi în SUA şi apoi în ţările din Europa Occidentală, s-a lansat o nouă paradigmă în contabilitatea managerială: costurile pe activităţi sau metoda ABC (Activity Based Costing). Aceasta este o soluţie la problema pertinenţei informaţiei furnizată de costurile complete clasice, formulată de autorii americani, în special R Cooper şi R. Kaplan de la Harvard Business School în anul 1987. Tot în aceeaşi perioadă, în SUA a apărut un sistem denumit „Activity Based Costing", iar în Germania, în urma publicării lucrării „Calculaţia costurilor de procese" de către Horvath şi Mayer, în 1989, a început dezvoltarea calculaţiei costurilor de proces .

Treptat, acest subiect s-a constituit într-un curent de cercetare pe plan internaţional, după unii specialişti fiind una din cele mai importante inovaţii în contabilitatea managerială de la finele secolului al XX-lea

Esenţa metodei ABC este dată de principiul potrivit căruia repartizarea cât mai reală a cheltuielilor indirecte pe purtători de cheltuială conduce, în final, la determinarea cu exactitate a costului produselor.

Modelul costului pe activităţi reprezintă un sistem de contabilitate analitică, construit în jurul conceptului de activitate, fiind în esenţă o altă formulă de construcţie a unui cost complet.

Metoda costurilor bazate pe activităţi (ABC) caută să aloce cheltuielile indirecte la costurile de producţie pe o cale mai reală decât volumul simplu al producţiei şi, în acelaşi timp, tinde să arate relaţia dintre costurile indirecte şi activităţile care le generează.

Metoda ABC presupune luarea în considerare a factorilor care cauzează (generează) costurile, cunoscuţi drept inductori de cost (Cost-Drivers). Produsele consumă activităţi, care, la rândul lor, consumă resurse.

Utilizarea metodei ABC presupune, în acelaşi timp, o stabilire a diferenţei dintre noţiunea de inductor şi cea de unitate de măsură a activităţii. Delimitarea între cele două concepte este legată de orizontul de timp luat în considerare.

Inductorii de costuri pot fi definiţi drept activităţi ce sunt în mod semnificativ determinante ale costului.

O activitate poate fi concepută ca fiind un ansamblu de sarcini atribuite unor persoane şi legate de un obiectiv precis.

Activitatea este un concept dinamic care se caracterizează prin următoarele trăsături :

- durată;

- adaptare permanentă;

- stări multiple şi evolutive;

- schimburi „conversaţionale" (interactivitate, continuitate);

- dialog de gestiune continuu etc.

În alegerea inductorilor de costuri trebuie să se ţină seama de faptul că ,,oamenii nu pot conduce costurile, ei pot conduce numai activităţile care generează costuri”.Unitatea de măsură a activităţii reprezintă factorul prin care costul unei activităţi variază în mod direct.

O activitate se defineşte ca un ansamblu de operaţii elementare, realizate de unul sau mai mulţi indivizi, care permit furnizarea unor utilităţi plecând de la anumite resurse, operaţii omogene din punct de vedere al comportamentelor de cost şi performanţă. La rândul lor, activitătile sunt regrupate în procese. Deci, o activitate este compusă din operaţii elementare şi este inclusă într-un proces.

Activităţile pot fi foarte variate. în cazul în care activităţile sunt specifice unui anumit produs sau serviciu, costurile generate de acestea pot fi atribuite produsului sau serviciului respectiv. Dacă activităţile corespund mai multor produse sau servicii, costurile lor trebuie regrupate aşa cum se va prezenta în continuare.

La nivelul unei companii se pot delimita activităţi cum sunt: recepţia materialelor, întreţinerea echipamentelor şi clădirilor,, pregătirea comenzilor, executarea comenzilor, consultanţă acordată clienţilor, facturarea vânzărilor, servicii post-garanţie, gestiunea trezoreriei, controlul calităţii, control.de gestiune, audit intern, etc.

Cea mai frecventă grupare a activităţilor la nivel de companie cuprinde:

- activităţi de concepţie, cum ar fi activitatea de cercetare, dezvoltare, creaţie de spoturi publicitare, etc.

- activităţi de execuţie, ce pot cuprinde activitatea de producere efectivă a bunurilor, vânzarea mărfurilor, prestarea serviciului specific către client, etc.

- activităţi de mentenanţă, ce se pot clasifica în funcţie de subiectul activităţii în:

o întreţinerea maşinilor, utilajelor, cum ar fi verificarea acestora, reparaţia lor, etc.

o destinate personalului, cum ar fi activităţile de instruire şi perfecţionare continuă a salariaţilor, etc.

Preview document

Conținut arhivă zip

- Metoda ABC.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Înainte de a prezenta cele 40 de pagini care urmează, trebuie să fac unele observaţii. În primul rând această lucrare nu are o talie...

Introducere Controlul de gestiune (controlling în limba engleză) a apărut încă de la începutul secolului trecut în câteva entități industriale...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

1. Tehnologia producţiei şi structura organizatorică a activităţii de producţie (exploatare) şi administrative Contabilitatea de gestiune, fiind o...

I. Introducere Schimbarile survenite in mediul economic, modernizarea tehnologiei (automatizare si robotizare), nevoia de informatii pertinente in...

Introducere Contabilitatea de gestiune si calculația costurilor Costul este expresia unui raport intre forma baneasca a cheltuielilor pe care le...

Te-ar putea interesa și

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

CAPITOLUL I: INDUSTRIA LA NIVEL NATIONAL 1.1. INTRODUCERE Oamenii au tendinţa sa asocieze termenul de industrie cu fabrici si bunurile care se...

CAPITOLUL I PREZENTAREA GENERALA S.C.BOROMIR PROD.S.A. 1.1.Date generale Societatea comercială S.C.Boromir Prod S.A.Buzău a fost întemeiată ca...

INTRODUCERE Schimbarile survenite in mediul economic, modernizarea tehnologiei (automatizare si robotizare), nevoia de informatii pertinente in...

Capitolul I Metoda ABC (Activity Based Costing) 1.1. Noţiuni generale cu privire la metoda ABC Multitudinea şi complexitatea fenomenelor şi...

Metoda ABC (Activity Based Costing) stabileşte costul produsului pe baza activităţilor ce se desfăşoară pentru fabricarea sa, oferind avantajul...

Rezumat: În acest proiect am prezentat un instrument al controlului de gestiune, respectiv costul.Acesta reprezintă rezultatul calculaţiei, ce...

Introducere Progresele realizate în perfecţionarea producţiei au făcut să devină tot mai evidente aspectele de tradiţionalism şi conservatorism...