Cuprins

- I N T R O D U C E R E 1

- 1. METODA COSTURILOR VARIABILE (DIRECT-COSTING) 3

- 1.1 DESCRIEREA METODEI COSTURILOR VARIABILE (DIRECT COSTING) 3

- 1.2 CONDIŢII DE APLICARE 3

- 1.3 DESCRIEREA MODELULUI DE CALCUL 4

- 1.3.1 Avantajele și dezavantajele metodei direct-costing 6

- 1.3.2 Analiza relaţiei preţ-cost-volum în metoda direct-costing 7

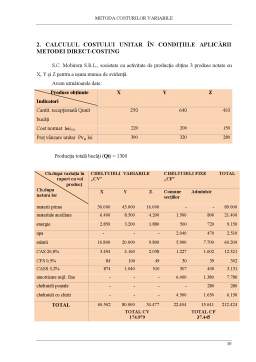

- 2. CALCULUL COSTULUI UNITAR ÎN CONDIŢIILE APLICĂRII METODEI DIRECT-COSTING 10

- 3. CONCLUZII ŞI PROPUNERI 17

- 3.1 CONCLUZII 17

- 3.2 PROPUNERI 17

- B I B L I O G R A F I E 19

- A N E X E 20

Extras din proiect

I N T R O D U C E R E

Există două componente ale sistemului informaţional contabil: contabilitatea financiară (generală) considerată „faţa externă” a întreprinderii şi contabilitatea de gestiune (internă, managerială, de exploatare, analitică), considerată „faţa internă” a întreprinderii.

Contabilitatea financiară ca ramură a contabilităţii, asigură obţinerea informaţiilor privind gestionarea patrimoniului, necesare factorilor interni de decizie ai entităţii economice, precum şi informaţiile privind rezultatele financiare necesare utilizatorilor externi, inclusiv statului.

Contabilitatea de gestiune (contabilitatea managerială) ca ramură a contabilităţii, are ca obiect evidenţa, calculul, analiza şi controlul costurilor şi rezultatelor analitice prin prisma specificităţii componentelor entităţii economice (secţii, ateliere, activităţi), consumatoare de resurse şi producătoare de efecte economice utile. Contabilitatea de gestiune oferă acele informaţii care privesc gestiunea internă a întreprinderii, criteriile după care aceasta îşi calculează costurile şi asigură măsurarea performanţelor interne, la nivel de sector de activitate, funcţie sau produs.

Contabilitatea de gestiune este o contabilitate internă care a fost creată pentru a furniza managerilor informaţiile necesare în vederea conducerii unei afaceri. Ea este necesară pentru controlul activităţii interne a entităţii şi în special pentru controlul procesului de producţie. Această contabilitate cercetează performanţa economică a organizaţiei prin intermediul costurilor

Utilizatorii informaţiilor furnizate de contabilitatea de gestiune sunt: conducerea întreprinderii, investitorii, creditorii, angajaţii firmei, şi nu în ultimul rând firmele concurente

Informaţiile contabilităţii manageriale constituie sursa cea mai importantă a conducerii în procesul decizional. Informaţiile manageriale oferă managerilor posibilitatea alegerea programelor optime şi fixarea unei anumite linii de politică economică

Metoda contabilităţii de gestiune pe care am ales să o analizez, şi anume metoda costurilor variabile (direct costing) oferă o varietate de utilizări atât pentru scopuri interne şi externe. Indicatorii furnizaţi de această metodă reprezintă un important instrument managerial în optimizarea rezultatului financiar şi economic al companiei.

1. METODA COSTURILOR VARIABILE (DIRECT-COSTING)

1.1 DESCRIEREA METODEI COSTURILOR VARIABILE (DIRECT COSTING)

Metoda direct-costing constă în imputarea asupra produselor numai a costurilor variabile fie directe, fie indirecte. Pentru a evita unele confuzii regretabile care conform denumirii ar putea să o identifice ca fiind metoda costurilor directe, denumirea a fost înlocuită cu cea de "metoda costurilor variabile" sau "metoda variabil costing".

Această metodă a costurilor variabile nu reţine pentru calculaţia costului pe produs decât costurile variabile directe şi indirecte.

Cheltuielile variabile se identifică şi se colectează direct pe purtătorii de cheltuieli, întrucât acestea cresc sau descresc în raport de mărimea sau micşorarea volumului producţiei sau desfacerii. Cheltuielile fixe sunt considerate cheltuieli de structură (ale perioadei), care se efectuează indiferent de volumul producţiei şi se vor atribui direct rezultatelor financiare ale întreprinderii

Preview document

Conținut arhivă zip

- Metoda Costurilor Variabile Direct - Costing.docx

Alții au mai descărcat și

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

CAPITOLUL I Consideraţii generale privind costurile 1.1. Costul – instrument de măsurare a consumului de resurse Costul, prin definiţie,...

1. Prezentarea generală a SC CREATOR S.R.L. 1.1 Istoricul firmei Societatea comercială “Creator ” SRL este situată în Chisinău , pe strada Calea...

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

Etape de lucru seminar: (probleme selectate) 1. Analiza echilibrului financiar pe baza contului de profit si pierdere - se vor calcula mai întâi...

Capitolul 1. Prezentarea metodei de calculaţie a costurilor Direct-Costing Direct-costing-ul este un cost format numai din volumul cheltuielilor...

INTRODUCERE Economia Belgiei a crescut constant în ultimii 10 ani, inclusiv şi Produsul Intern Brut. Inflaţia a fost ţinută sub control, Belgia...

METODA COSTURILOR VARIABILE (DIRECT-COSTING) I. INTRODUCERE Diversificarea activitatilor de productie si de desfacere, sub aspectele organizarii,...

Te-ar putea interesa și

Societatea moderna, pe care o parcurgem în prezent, obliga permanent întreprinderile sa actioneze într-un mediu tot mai complex instabil si...

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

INTRODUCERE Atât timp cât prețul va fi factorul care influențează decizia cumpărătorului de a alege dintre două produse substituibile cel cu...

CAPITOLUL I 1 Prezentarea activităţii economice la Exploatarea Minieră Petrila 1.1 Obiectul de activitate Pe teritoriul oraşului Petrila, in...

INTRODUCERE 1. DATE DE IDENTIFICARE ŞI EVOLUŢIA FIRMEI Denumirea societăţii este S.C. „AGACHE” S.R.L. Forma juridică de organizare este Societate...

CAPITOLUL I Consideraţii generale privind costurile 1.1. Costul – instrument de măsurare a consumului de resurse Costul, prin definiţie,...

Introducere În abordarea problematicii din această lucrare pot spune că am pornit de la câteva informaţii: - există posibilitatea de îmbunătăţire...

CAPITOLUL 1 ORGANIZAREA CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR 1.1. Consideraţii generale privind contabilitatea de gestiune şi...