Extras din proiect

Date generale cu privire la SC Mondo SRL

Firma S.C. Mondo S.R.L. a fost infiintata in 1993.

Este o afacere de familie . Mihailescu Ion este administratorul societatilor. In 1993, cand avea doar 21 de ani a facut prima firma din viata lui, un SNC, cu 5 000 de lei, impreuna cu doi prieteni. La vremea respectiva avea ca obiect de activitate baruri si discoteci. Urmatorul pas a fost cladirea acelui gen de bussines in care sa poata creste, sa se puna caramida peste caramida. Asa ca s-a cumparat un cuptor electric, de marimea unui frigider iar pe 24 decembrie 1996 s-a copt prima paine.

Administratorul societatii a construit singur marketingul deoarece nu avea incredere in in firmele „specializate” iar cele cu adevarat profesioniste discuta de bugete de milioane de euro. Painea , coapta pe vatra, a cucerit segmentul de consumatori caruia ii era adresata. Astfel au aparut imediat persoane care au fost interesate sa cumpere licenta pe produs dar nu au fost acceptate ofertele.

La ora actuala exisista : o sectie de patiserie-panificatie, una de fursecuri, si cateva magazine de desfacere proprii.

In 2006, Mondo a avut o cifra de afaceri de 4,8 milioane de euro si pentru ca intrarea in Europa impune standarde, societatea v-a implementa si un sistem de certificare a calitatii ISO.

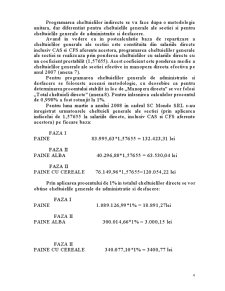

Din 2007 s-a hotarat fabricarea a 2 sortimente de Painea Dochiei : un sortiment normal, de numit in subcapitolele urmatoare paine alba si un sortiment mai aparte, paine cu cereale , obtinut prin amestecul diferitelor sortimente de cereale in compozitie.

Programarea cheltuielilor de productie

Programarea productiei

In cadrul SC Mondo SRL elaborarea programului de productie este precedata de evaluarea obiectiva a cererilor pietei, deci a potentialului de vanzare, previziunea vanzarilor constituind elementul fundamental in programarea productiei.

In general, programul de productie se stabileste, cu variatii in plus sau in minus reduse ca marime, la nivelul productiei din perioada precedenta.

Un element important in stabilirea programului de productie il constituie capacitatea de productie care reprezinta productia maxima cu o anumita structura si calitate pe care o poate obtine unitatea de productie in cursul unei anumite perioade, de regula un an, in conditii tehnico – economice optime.

O data determinata capacitatea de productie si programul de productie, pe baza acestora se stabileste programarea principala a productiei de produse finite pe o perioada convenabila. In raport cu programarea principala se detaliaza:

- lansarea in productie;

- programarea aprovizionarilor ce trebuie efectuate;

- elaborarea documentatiei tehnologice;

- pregatirea fabricatiei;

- asimilarea in fabricatie a noilor produse.

Programarea cheltuielilor directe

Programul cheltuielilor directe se elaboreaza in cadrul SC Mondo SRL pentru fiecare fel de produs din nomenclatorul de fabricatie.

Cheltuielile directe (cheltuieli care se repartizeaza direct pe unitatea de produs) sunt formate din:

- cheltuieli cu consumul de materii prime si materiale directe;

- cheltuieli cu salariile directe inclusiv CAS si CFS aferente acestora.

Procedeul folosit la SC Mondo SRL pentru programarea cheltuielilor directe este „Procedeul ponderarii cantitatilor cu preturile”. Acest procedeu se foloseste pentru determinarea acelor cheltuieli care au la baza consumuri ce se pot exprima cantitativ cum ar fi: consumul de materii prime si materiale, de combustibili, de energie, apa, aburi, de obiecte de inventar.

Expresia baneasca a valorii unor asemenea consumuri pe unitate de produs se determina, in genere, potrivit formulei:

Chi = Cij * Pi

in care: Ch – expresia baneasca a valorii unui consum productiv;

C – cantitatea consumata productiv;

i – felul materialului, combustibilului;

j – produsul pe care se identifica respectiva cheltuiala;

P – pretul unitar al materiei prime, materialului consumat.

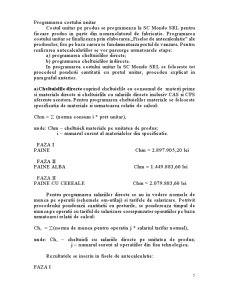

Cheltuielile cu consumul de materii prime si materiale se determina pe baza specificatiei de materiale conform urmatoarei relatii de calcul:

Chi = (norma consum * P.U.) * numar bucati

Preview document

Conținut arhivă zip

- Metoda Direct-Costing - Studiu de Caz SC Mondo SRL.doc

Alții au mai descărcat și

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

CAPITOLUL I Consideraţii generale privind costurile 1.1. Costul – instrument de măsurare a consumului de resurse Costul, prin definiţie,...

1.1 Definerea calculatiei costurilor Necesitatea cunoasterii rezultatelor, nu numai la nivel global, ci pe fiecare activitatea consumatoare de...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

Diversificarea activitatilor de productie si desfacere, sub aspectele organizarii, functionarii , dotarilor si chiar rezultatelor obtinute, a cerut...

Capitolul 1. Prezentarea metodei de calculaţie a costurilor Direct-Costing Direct-costing-ul este un cost format numai din volumul cheltuielilor...

METODA COSTURILOR VARIABILE (DIRECT-COSTING) I. INTRODUCERE Diversificarea activitatilor de productie si de desfacere, sub aspectele organizarii,...

GENERALITĂŢI Analiza cost-volum-profit (CVP) reprezintă analiza modelelor de evoluţie a costului, care pune în evidenţă relaţiile dintre cost,...