Extras din proiect

CAP 1. DESPRE METODA PE COMENZI

Se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific acestui tip de producţie este că produsul finit se obţine prin asamblarea părţilor sale componente fabricate anterior în paralel, în diferite secţii sau ateliere ale întreprinderii sau chiar în alte întreprinderi. În acest caz purtătorul de cheltuieli utilizat în planificarea costurilor este produsul, iar cel utilizat pentru înregistrarea cheltuielilor efective este comanda. Obiectul comenzii poate fi:

- producţia individuală, care de regulă se organizează în varianta fără semifabricate;

- producţia de serie, care se organizează atât în varianta cu semifabricate cât şi în varianta fără semifabricate.

Modelul de calcul al costului planificat este următorul:

m n

Σ Cdj + Σ Cik

j=1 k=1

ccp = ----------------------------

Q

în care: ccp - reprezintă costul complet planificat; Cdj- cheltuielile directe pe articole de calculaţie; Cik - cheltuielile indirecte pe articole de calculaţie; Q- cantitatea de produse fabricate; j = 1, 2, . . . , m - articolele de calculaţie pentru cheltuielile directe; k = 1, 2, . . . , n - articolele de calculaţie aferente cheltuielilor indirecte.

Organizarea calculaţiei după această metodă presupune deschiderea de analitice pe comenzi în cadrul contului 921 “Cheltuielile activităţii de bază”, iar în cadrul fiecărei comenzi cheltuielile sunt evidenţiate pe locuri de ocazionare (secţii, ateliere, fabrici) şi pe articole de calculaţie. În cadrul contului 923 “Cheltuielile indirecte de producţie” se deschid analitice pe locuri de ocazionare, de unde se vor repartiza apoi pe comenzile executate în acele locuri (sectoare), respectiv asupra analiticelor corespunzătoare ale contului 921 “Cheltuielile activităţii de bază”.

Costul unitar efectiv se determină la finalizarea comenzii, prin însumarea tuturor cheltuielilor efectuate şi raportarea lor la cantitatea fabricată.

Dacă la finele unei perioade de calcul ( lună calendaristică ) unele comenzi sunt neterminate, cheltuielile înregistrate pe acele comenzi se evidenţiază ca producţie în curs de execuţie. În cazul comenzilor cu ciclu lung de fabricaţie, din care rezultă unele produse parţiale ce se predau la depozit sau se livrează clienţilor înainte de finalizarea întregii comenzi, acestea se evaluează la costul planificat. La terminarea comenzii, diferenţele ce rezultă între costul efectiv şi costul planificat (de înregistrare) la care au fost înregistrate produsele înainte de finalizarea întregii comenzi, afectează costul ultimului lot finalizat din comandă.

CAP 2. APLICAŢIE

În cadrul unei întreprinderi „SC ANDREI COMEX SRL” ,de prelucrare a lemnului, în luna curentă se lansează trei comenzi interne, astfel:

- comanda internă de fabricaţie numărul 51, pentru 50 ferestre cu geam termopan şi cu rama de aluminiu, dimensiuni 130 x 80, cod FGTA 130x80;

- comanda internă de fabricaţie numărul 52, pentru 20 uşi de intrare, dimensiuni 180 x 80, cod U 180x80;

- comanda internă de fabricaţie numărul 53, pentru 15 ferestre cu geam termopan şi cu rama de lemn, dimensiuni 90 x 150, cod FGTL 90x150.

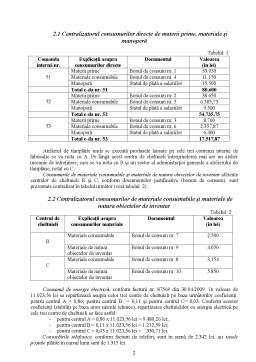

Consumurile directe de materii prime, materiale şi manoperă aferente celor trei comenzi interne de fabricaţie sunt centralizate în tabelul 1.

2.1 Centralizatorul consumurilor directe de materii prime, materiale şi manoperă

Tabelul 1

Comanda internă nr. Explicaţii asupra consumurilor directe Documentul Valoarea

(în lei)

51 Materii prime Bonul de consum nr. 1 53.950

Materiale consumabile Bonul de consum nr. 4 11.150

Manoperă Statul de plată a salariilor 15.500

Total c-da nr. 51 80.600

52 Materii prime Bonul de consum nr. 2 38.650

Materiale consumabile Bonul de consum nr. 5 6.585,75

Manoperă Statul de plată a salariilor 9.500

Total c-da nr. 52 54.735,75

53 Materii prime Bonul de consum nr. 3 8.760

Materiale consumabile Bonul de consum nr. 6 2.357,87

Manoperă Statul de plată a salariilor 6.400

Total c-da nr. 53 17.517,87

Atelierul de tâmplărie unde se execută produsele lansate pe cele trei comenzi interne de fabricaţie se va nota cu A. Pe lângă acest centru de cheltuieli întreprinderea mai are un atelier mecanic de întreţinere, care se va nota cu B şi un sector al administraţiei generale a atelierului de tâmplărie, notat cu C.

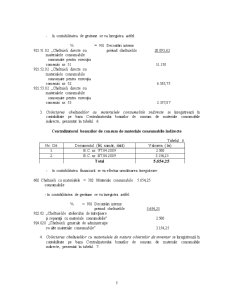

Consumurile de materiale consumabile şi materiale de natura obiectelor de inventar aferente centrelor de cheltuieli B şi C, conform documentelor justificative (bonuri de consum), sunt prezentate centralizat în tabelul următor (vezi tabelul 2).

2.2 Centralizatorul consumurilor de materiale consumabile şi materiale de natura obiectelor de inventar

Tabelul 2

Centrul de cheltuieli Explicaţii asupra consumurilor materiale Documentul Valoarea

(în lei)

B Materiale consumabile Bonul de consum nr. 7 2.500

Materiale de natura obiectelor de inventar Bonul de consum nr. 9 4.050

C Materiale consumabile Bonul de consum nr. 8 3.154

Materiale de natura obiectelor de inventar Bonul de consum nr. 10 5.850

Consumul de energie electrică, conform facturii nr. 87569 din 30.04.2009 în valoare de 11.023,56 lei se repartizează asupra celor trei centre de cheltuieli pe baza următorilor coeficienţi: pentru centrul A = 0,86; pentru centrul B = 0,11 şi pentru centrul C= 0,03. Conform acestor coeficienţi (stabiliţi pe baza unor calcule tehnice), repartizarea cheltuielilor cu energia electrică pe cele trei centre de cheltuieli se face astfel:

- pentru centrul A = 0,86 x 11.023,56 lei = 9.480,26 lei;

- pentru centrul B = 0,11 x 11.023,56 lei = 1.212,59 lei;

- pentru centrul C = 0,03 x 11.023,56 lei = 330,71 lei.

Convorbirile telefonice, conform facturii de telefon, sunt în sumă de 2.342 lei, iar taxele poştale plătite în cursul lunii sunt de 1.315 lei.

Cheltuielile cu reclama şi publicitatea reprezintă 4.000 lei.

Cheltuielile de protocol efectuate în cursul lunii curente sunt în sumă de 2.895 lei.

Cheltuielile aferente primelor de asigurare, scadente în luna curentă, sunt de 1.875 lei.

Cheltuielile cu amortizarea, conform planului de amortizare, sunt repartizate pe centrele de cheltuieli A şi C, deoarece centrul B nu are imobilizări, astfel :

- pentru centrul A = 22.705,92 lei;

- pentru centrul C = 2.655,55 lei;

Total = 25.361,47 lei.

Cheltuielile cu salariile aferente lunii curente, conform statelor de plată, pentru centrele de cheltuieli B şi C sunt de 3.200 lei, respectiv 20.000 lei.

Cheltuielile cu colaboratorii întreprinderii sunt în sumă de 18.000 lei.

Cheltuielile cu combustibilul (conform centralizatorului bonurilor fiscale) sunt de 6.550 lei.

Cheltuielile cu chiriile plătite pentru spaţiile şi utilajele închiriate sunt în sumă de 2.000 lei.

Cheltuielile cu comisioanele bancare, conform extraselor de cont aferente operaţiunilor bancare desfăşurate de către întreprindere, sunt de 650 lei.

Se recepţionează produsele finite obţinute pe cele trei comenzi interne de fabricaţie, conform centralizatorului prezentat în tabelul următor (vezi tabelul 3).

Preview document

Conținut arhivă zip

- Metoda pe Comenzi.doc

Alții au mai descărcat și

Societatea comerciala Teraplast SA este situata în Cluj Napoca ,pe strada Romana ,nr 17 ,jud Cluj si este o persoana juridica româna,...

CAP 1: PREZENTAREA ENTITATII 1.1 SCURT ISTORIC MobilaDalin, producător mobilier tapiţat - canapele, colţare, fotolii şi scaune Compania...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Atât timp cât prețul va fi factorul care influențează decizia cumpărătorului de a alege dintre două produse substituibile cel cu...

CAPITOLUL I 1 Prezentarea activităţii economice la Exploatarea Minieră Petrila 1.1 Obiectul de activitate Pe teritoriul oraşului Petrila, in...

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

1.1. Obiectivele contabilitÎtii de gestiune - definitie, functii si rol În scopul furnizÎrii de informatii utile calculatiei costurilor s-a creat...

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

1. Prezentarea generală a metodei pe comenzi Metoda pe comenzi se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific...

Introducere Principala componentă a controlului de gestiune o constituie bugetarea, întrucât o gestiune previzională presupune a bugeta...