Cuprins

- INTRODUCERE .1

- I. TABLOUL FLUXURILOR DE NUMERAR ( IAS 7 ) ...2

- I.1. OBIECTIV ...2

- I.2. Principiul fundamental din IAS 7 ..2

- I.3. Aria de aplicabilitate ..2

- I.4. Definiții .2

- II. TABLOUL FLUXURILOR DE TREZORERIE 3

- II.1. . Metode pentru determinarea fluxurilor de trezorerie 4

- II.1.1.Metode conform unor autori din România: 4

- II.1.2. Metode conform contabilității din România, armonizate cu Directivele europene .6

- Metoda indirectă 6

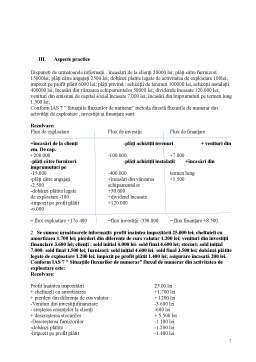

- III. Aspecte practice 7

- IV. Concluzii : .9

- BIBLIOGRAFIE: ..11

Extras din proiect

INTRODUCERE

Situațiile financiare ale unei companii reprezintă cel mai important mijloc, prin care informația contabilă este pusă la dispoziția factorilor decizionali.

Adoptarea standardelor internaționale de contabilitate reprezintă un nou sistem de evaluare a performanței - un nou sistem de proceduri - care trebuie adoptat la nivelul întregii organizații. Acesta va schimba modul de lucru și, de asemenea, este posibil să impună schimbări decisive în ceea ce privește managementul strategic și contabil.

Această lucrare abordează tema metodei contabile de întocmire și prezentare a situației fluxurilor de trezorerie dupa litera IAS 7. Lucrarea de față va prezenta aspecte generale privind aplicarea IFRS-urilor în România precum și avantajele și dezavantajele aplicării lor și cu precădere aspecte teoretice , tratamente contabile prevăzute de standardul IAS 7 precum și aspecte practice- studii de caz privind contabilizarea operațiuniloe vizate de standardul care face tema acestui proiect.

Sistemul de factori sociali, economici și juridici au determinat o multitudine de diferențe, privind întocmirea situațiile financiare, de la o țară la alta. De asemenea acești factori au contribuit la utilizarea unor criterii diferite de recunoaștere a semnificațiilor și structurii din situațiile financiare și la opțiunea pentru diferite baze de evaluare. Din cauza necesității înțelegerii și comparării informațiilor financiare a diferitelor corporații, statele membre ale Uniunii Europe au decis implementarea Standardelor Internaționale de Raportare Financiară în conformitate cu prevederile Regulamentului (CE) nr.1.606/2002 al Parlamentului European și al Consiliului din data de 19 iulie 2002 privind aplicarea Standardelor Internaționale de Raportare Financiară.

I. TABLOUL FLUXURILOR DE NUMERAR ( IAS 7 )

IAS 7 a fost republicat în decembrie 1992, reintitulat în septembrie 2007 și este valabil pentru situațiile financiare care acoperă perioade care încep la sau după 1 ianuarie 1994.

Situația fluxurilor de trezorerie cere unei entități să prezinte o situație a fluxurilor de trezorerie ca parte integrantă a situațiilor sale financiare primare. Fluxurile de numerar sunt clasificate și prezentate în activități de exploatare (fie folosind metoda „directă” sau „indirectă”), activități de investiții sau activități de finanțare, ultimele două categorii fiind prezentate în general pe bază brută.

I.1. OBIECTIV

Obiectivul IAS 7 este de a solicita prezentarea de informații despre modificările istorice ale numerarului și echivalentelor de numerar ale unei entități prin intermediul unei situații a fluxurilor de numerar, care clasifică fluxurile de trezorerie în cursul perioadei în funcție de activitățile de exploatare, investiții și finanțare.

I.2. Principiul fundamental din IAS 7

Toate entitățile care întocmesc situații financiare în conformitate cu IFRS-urile trebuie să prezinte o situație a fluxurilor de numerar. [IAS 7.1]

Situația fluxurilor de numerar analizează modificările numerarului și echivalentelor de numerar pe parcursul unei perioade. Numerarul și echivalentele de numerar cuprind numerarul disponibil și depozitele la vedere, împreună cu investiții pe termen scurt, foarte lichide, care sunt ușor convertibile într-o sumă cunoscută de numerar și care sunt supuse unui risc nesemnificativ de modificare a valorii. Notele de orientare indică faptul că o investiție îndeplinește în mod normal definiția unui echivalent de numerar atunci când are o scadență de trei luni sau mai puțin de la data achiziției. Investițiile în capitaluri proprii sunt în mod normal excluse, cu excepția cazului în care sunt în esență un echivalent de numerar (de exemplu, acțiunile preferate achiziționate în termen de trei luni de la data de răscumpărare specificată). Descoperirile de cont bancare care sunt rambursabile la cerere și care fac parte integrantă din gestionarea numerarului unei entități sunt, de asemenea, incluse ca o componentă a numerarului și a echivalentelor de numerar.

I.3. Aria de aplicabilitate

Situația fluxurilor de numerar este parte integrantă a situațiilor sale financiare, pentru fiecare perioada pentru care sunt prezentate situațiile financiare. Fiind parte integrantă a situațiilor financiare, situația fluxurilor de numerar furnizează informații care permit utilizatorilor evaluarea modificărilor in activele nete ale entității, structura sa financiară, inclusiv informații referitoare la lichiditatea și solvabilitatea sa, precum și capacitatea entității de a influența valoarea și momentul apariției fluxurilor de numerar.

I.4. Definiții

Numerarul cuprinde disponibilitățile bănești și depozitele la vedere, adică banii la care entitatea poate avea un acces imediat. Echivalentele de numerar sunt investițiile financiare pe termen scurt, extrem de lichide, care sunt ușor convertibile în sume cunoscute de numerar și care sunt supuse unui risc nesemnificativ de schimbare a valorii. In mod normal, investițiile sunt considerate echivalente de numerar doar când au o perioadă scurtă de scadență, de regulă trei luni sau chiar mai puțin. Prin urmare, investițiile de capital nu vor fi incluse in această categorie, cu excepția cazului în care sunt, în fondul lor economic, echivalente de numerar. Exemplul clasic este cel al acțiunilor preferențiale achiziționate în cursul unei perioade scurte de timp înaintea scadenței lor și cu o dată de răscumpărare specificată. Fluxurile de numerar sunt intrările sau ieșirile de numerar și echivalente ale acestuia pentru activitățile de exploatare, de investiții și finanțare.

Bibliografie

- https://cig.ase.ro/wp-content/uploads/2021/09/2013.pdf

- http://revista.cafr.ro/ArticolRO?CodArticol=9640

- https://www.utgjiu.ro/revista/ec/pdf/2011-02/10_CONSTANTIN_CARUNTU.pdf

- http://gheomuntean.ro/images/Evaluare/Tabloul_fluxurilor_de_trezorerie.pdf

- Bogdan, V., Armonizarea contabilă internațională, Editura Economică, București, 2004

- Tabără, N., Horomnea, E., Mircea, M.C., Contabilitate Internațională, Editura Tipo

Preview document

Conținut arhivă zip

- Metode contabile de intocmire si prezentare a Situatiei fluxurilor de trezorerie dupa litera IAS 7.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...