Cuprins

- 1. Acceptarea mandatului şi contractarea lucrărilor de audit

- 2. Orientarea şi planificarea auditului

- 3. Aprecierea controlului intern

- 4. Controlul conturilor

- 5. Examenul situaţiilor financiare

- 6. Evenimente posterioare închiderii exerciţiului

- 7. Utilizarea lucrărilor altor profesionişti

- 8. Stabilirea opiniei şi întocmirea raportului de audit

- 9. Documentarea lucrărilor de audit

Extras din proiect

În ţara noastră, obiectivul fundamental al sistemului informaţional contabil este acela de a reflecta imaginea fidelă a patrimoniului unei entităţi economice, a poziţiei şi a performanţelor entitătii. Activitatea de audit urmăreşte asigurarea respectării metodelor şi procedurilor de înregistrare şi evaluare, precum şi furnizarea de rapoarte de analiză.

Auditul financiar este definit ca fiind o examinare efectuată de către un profesionist competent şi independent, expert contabil, cenzor sau contabil autorizat, în vederea exprimării unei opinii motivate, atât asupra validităţii şi corectei aplicări a procedurilor financiar-contabile interne, cât şi asupra imaginii fidele, clare şi complete a patrimoniului, a situaţiei financiare şi a rezultatelor obţinute de întreprindere.

Standardele profesionale ale auditului financiar contabil solicită ca această activitate responsabilă să se desfăşoare luând în considerare Standardele de audit, cerinţele organismelor profesionale relevante, legislaţia şi reglementările în vigoare, cerinţele de raportare.

Calitatea activităţii de audit este determinată în principal de calitatea auditorului care trebuie să aibă o competenţă recunoscută, o atitudine profesională şi un spirit inovator de integritate.

Obiectivul unui audit al situaţiilor financiare anuale ale unei entităţi este de a exprima o opinie potrivit căreia situaţiile financiare anuale au fost stabilite, în toate aspectele lor semnificative, conform unui cadru general de raportare identificat. Fiind vorba despre situaţiile financiare ale exerciţiului financiar 2008, societăţile comerciale au aplicat, în întocmirea situaţiilor financiare anuale OMFP nr. 1752/2005 (pentru aprobarea Reglementărilor contabile conforme cu directivele europene, publicat în Monitorul Oficial al României nr. 1080/2005).

1. Acceptarea mandatului si contractarea lucrarilor de audit

Înainte de a contracta lucrarea, auditorul apreciază posibilitatea de a îndeplini această misiune şi ţine seama de reguli profesionale şi deontologice. Acţiunile întreprinse în această etapă permit auditorului să colecteze informaţii necesare fundamentării deciziei de acceptare a misiunii:

- cunoaşterea globală a întreprinderii

- examenul de independenţă şi de absenţă a incompatibilităţilor

- examenul competenţei

- contactul cu fostul auditor sau cenzor

- decizia de acceptare a mandatului

- fişa de acceptare a mandatului

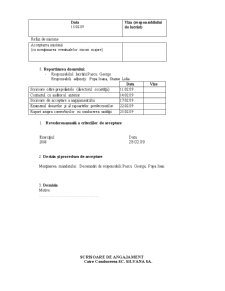

Fişa de acceptare a mandatului

Dosar client

350 FIŞA DE ACCEPTARE A MANDATULUI (procedura de acceptare) Ref.

Pag. 3

Exerciţiu: 2008 Auditor: SC. INSPECT SA. Data: 28.02.09

1. Informaţii asupra întreprinderii

2. Natura misiunii

3. Onorarii

4. Decizia şi procedura de acceptare

5. Repartizarea dosarului

6. Alte proceduri

1. Informaţii asupra întreprinderii:

- Sediul: Alba Iulia, str. Viilor, nr. 128, jud. Alba;

- Forma juridică: societate pe acţiuni cu capital majorat privat;

- Obiectul de activitate: producerea porţelanului;

- Sucursale, filiale: nu există;

- Conducerea: Rodica Vasin;

- Cifra de afaceri în ultimul an încheiat: 684.060.774 lei;

- Efectiv de salariaţi: 620 angajaţi;

- Expertul contabil extern: SC. ASISTENTA CONT SRL;

- Alţi auditori sau cenzori: Mihnea Petru;

- Consultant juridic: SC. IONIS CONSULT SRL.

2. Natura angajamentului de audit:

- Export (cenzor): SC. INSPECT SA.

- Originea mandatului

- Cenzorii unităţii: Baciu Răzvan Adrian şi Pintea Aurelian Nicolae

- Lucrări împreună cu cenzorii unităţii: revizuirea situaţiilor financiare;

- Alte misiuni în această întreprindere: misiune audit 2007.

3. Onorarii

- Barem: 200 h x 15 € / h

- Onorarii prevăzute: 3000 €

4. Decizia şi procedura de acceptare

Data

15.02.09 Viza (responsabilului de lucrări)

Refuz de misiune

Acceptarea misiunii

(cu menţionarea eventualelor riscuri majore)

5. Repartizarea dosarului:

- Responsabilul lucrării:Pascu George Responsabili adjuncţi: Popa Ioana, Stanus Lidia

Data Vize

Scrisoare către preşedintele (directorul societăţii) 11.02.09

Contactul cu auditorul anterior 14.02.09

Wwwww

Scrisoare de acceptare a angajamentului 17.02.09

Examenul dosarelor şi al rapoartelor predecesorilor 22.02.09

Raport asupra convorbirilor cu conducerea unităţii 25.02.09

1. Revederea anuală a criteriilor de acceptare

Exerciţiul: Data:

2008 28.02.09

2. Decizia şi procedura de acceptare

Menţinerea mandatului: Desemnări de responsabili:Pascu George, Popa Ioan

3. Demisia

Motive:

SCRISOARE DE ANGAJAMENT

Catre Conducerea SC. SILVANA SA.

In urma solicitarii Dumneavoastra de a audita situatiile financiare ale anului 2008 conform Ordinului Ministrului Finantelor Publice 1752/2005, suntem onorati sa va comunicam acceptarea noastra si sa va precizam termenii, obiectivele, natura si limitele acestui angajament.

Auditul efectuat va avea ca obiectiv exprimarea unei opinii asupra situatiilor financiare ale anului 2008 elaborate de SC APULUM SA.

Activitatea de audit se va desfasura in conformitate cu standardele de audit care concorda cu standardele internationale de audit si cu codul privind conduita etica si profesionala.

Aceste standarde cer ca auditul sa fie planificat si realizat astfel incat sa se obtina o asigurare rezonabila ca situatiile financiare nu comporta anomalii semnificative.

Un audit consta in examinarea pe baza de teste a elementelor de sustinere a informatiilor continute in situatiile financiare. De asemenea un audit include evaluarea principiilor contabile aplicate si a estimarile semnificative facute de conducerea societatii precum si evaluarea prezentarii in ansamblu a situatiilor financiare.

Preview document

Conținut arhivă zip

- Misiune de Audit de Baza Asupra Situatiilor Financiare Anuale ale SC Silvana SA Targu Mures Aferente Exercitiului Financiar 2008.doc

Alții au mai descărcat și

Societatea de audit financiar-contabil :SC PRIM-AUDIT SRL Sediul :Bd. Dimitrie Cantemir, nr 20, bl. D, scara 3, parter E-mail...

E 1.1 Sc Biofarm SA Exercitiul financiar incheiat la 31 Decembrie 2010 Obiectiv: Analizarea dependentei financiare a clientului de audit Sc...

CAPITOLUL I. ACCEPTAREA MANDATULUI ŞI CONTRACTAREA LUCRĂRILOR DE AUDIT 1.1. Acceptarea mandatului Înainte de a contracta o lucrare de audit a...

Scurt istoric al auditului Auditul a pornit de la o corectare specifică a fraudelor în documentele financiar-contabile, a continuat cu aprecierea...

1. ELEMENTE TEORETICE ALE AUDITULUI FINANCIAR-CONTABIL 1.1. DEFINIREA AUDITULUI FINANCIAR-CONTABIL Auditul a fost definit în literatura de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...