Extras din proiect

Tema proiectului pe care am ales-o este ,,Modalitati de majorare si diminuare a capitalurilor sociale”.

Majorarea capitalului social al unei societăţi comerciale poate fi determinată de cauze diverse, precum dezvoltarea şi consolidarea forţei economice a societăţii comerciale, înlăturarea unor dificultăţi financiare, acumularea unor rezerve importante ori necesitatea reevaluării patrimoniului societăţii, în cazul în care, datorită inflaţiei monetare, apare o vădită disproporţie între valoarea contabilă a activelor şi valoarea lor reală actualizată, oferirea spre subscriere a acţiunilor salariaţilor societăţii pentru a deveni acţionari ai acesteia etc

Spre deosebire de împrumutul bancar sau emisiunea de obligaţiuni, operaţiunea de majorare a capitalului social prezintă reale avantaje. Astfel, se evită consecinţele oricărui împrumut bancar, care implică plăţi la scadenţă şi dobânzi împovărătoare şi diverse alte cerinţe, de la garanţii până la controlul societăţii. Totodată, raportându-se la împrumutul obligatar, majorarea capitalului social se particularizează prin faptul că în acest mod se consolidează capitalul propriu al societăţii şi se înlătură incertitudinea rambursării unui împrumut realizat prin emiterea de obligaţiuni.

Activitatea deficitară a societăţii duce, în cele mai multe situaţii, la pierderi patrimoniale, caz în care valoarea activului net al patrimoniului social este mai mică decât valoarea capitalului nominal al societăţii. Prin urmare, în asemenea cazuri se impune fie reîntregirea activului patrimonial, până la limita capitalului social, fie reducerea capitalului social la nivelul activului existent.

Prin reducerea capitalului social determinată de pierderi se urmăreşte o asanare financiară, fiind urmată uneori, de o mărire a capitalului prin noi aporturi.

Atat majorarea capitalului social cat si diminuarea acestuia, se face cu respectarea condiţiilor necesare pentru orice modificare a actului constitutiv.

Hotărârea privind valoarea cu care se va mări capitalul social sau modalităţile de majorare a capitalului, sumele totale vărsate de fiecare asociat şi modul de vărsământ, termenul pentru exercitarea dreptului de preferinţă al acţionarilor, numărul şi valoarea nominală a noilor cote-părţi atribuite fiecărui subscriitor se ia de către Adunarea Generală a Acţionarilor, administratorii fiind cei care execută în concret decizia luată în cadrul adunării generale.

Contabilitatea operatiilor de capital

Capitalul reprezinta toate sursele de finantare stabile, aflate la dispozitia unitatii patrimoniale. Din cauza ca aceste surse se afla la dispozitia agentilor economici pe o perioada mai mare de timp (de obicei mai mare de un an), ele poarta denumirea de capitaluri permanente.

Pe parcursul desfasurarii activitatii unei intreprinderii, capitalul social se poate majora sau diminua.

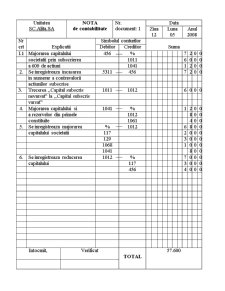

Principalele operatiuni care au loc si care se inregistreaza in contabilitate in legatura cu majorarea capitalului, sunt urmatoarele:

- subscrierea si emisiunea de actiuni noi;

- incorporarea rezervelor;

- alte operatiuni, potrivit legii.

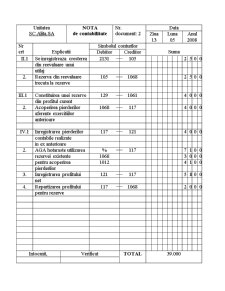

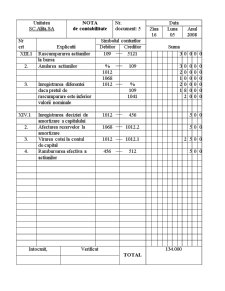

Operatiunile ce se inregistreaza in contabilitate cu privire la diminuarea capitlului social sunt:

- reducerea numarului de actiuni sau parti sociale:

- diminuarea valorii nominale a actiunilor sau partilor sociale;

- rascumpararea actiunilor;

- acoperirea pierderilor contabile din anii precedenti;

- alte operatiuni, potrivit legii.

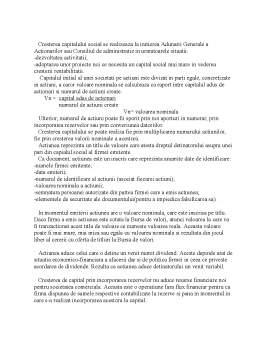

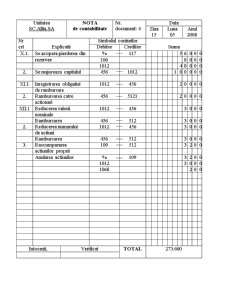

Pentru reflectarea contabila a acestor operatiuni, in afara conturilor 456 ,,Decontari cu actionarii/asociatii privind capitalul”, 1011 ,,Capital subscris nevarsat”, 1012 ,,Capital subscris varsat”, mai sunt utilizate urmatoarele conturi sintetice:

- 104 ,,Prime de capital”(P)

- 105 ,,Rezerve di reevaluare”(P)

- 106 ,,Rezerve”(P)

- 117 ,,Rezultatul reportat”(A/P)

- 131 ,,Subventii guvernamentale pentru investitii”(P)

- 151 ,,Provizioane”(P).

Cresterea capitalului social se realizeaza la initierea Adunarii Generale a Actionarilor sau Consiliul de administratie in urmatoarele situatii:

-dezvoltatea activitatii;

-adoptarea unor proiecte noi ce necesita un capital social mai mare in vederea cresterii rentabilitatii.

Preview document

Conținut arhivă zip

- Modalitati de Majorare si Diminuare a Capitalurilor Sociale

- note contabile.doc

- registre contabile.doc

- teorie.doc

- teuri.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Bǎncile de emisiune, ca bǎnci centrale, sunt amplu implicate în emisiunea monetarǎ, în procesul de creditare şi de influenţare a economiei prin...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...

Argument Capitalul întreprinderii reprezintă sursele stabile şi permanente de formare şi finanţare a activelor şi se înscrie în pasivul bilanţului...

1.1. Definirea gestiunii financiare a întreprinderii şi a elementelor sale Gestiunea financiară a întreprinderii reprezintă un ansamblu corelat al...

1. Definitia contabilitatii financiare Prin geneza, contabilitatea a aparut din nevoia de a raspunde în plan informational si decizional la...

Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor economice...