Extras din proiect

Odată cu armonizarea sistemului contabil românesc la Directivele contabile europene, elaborarea și fundamentarea politicilor contabile de către fiecare companie devine un aspect important în vederea asigurării premiselor obținerii unor informații contabile și a unor situații financiare credibile și de calitate.

OMFP nr. 3.055/2009 definește la punctul 267 (1) politicile contabile ca fiind "principiile, bazele, convențiile, regulile și practicile specifice aplicate de o entitate la întocmirea și prezentarea situațiilor financiare anuale ...".

Într-o altă viziune, politicile contabile înseamnă opțiuni determinate de anumite interese, cu respectarea anumitor principii, reguli și convenții privind înregistrarea, recunoașterea și evaluarea elementelor descrise prin modelul contabil, întocmirea și prezentarea situațiilor financiare. În măsura în care aceste norme devin imperative, aplicabile prin texte legale și reglementate, politica de contabilitate se raportează și subordonează sistemului de reglementare în domeniu.

În contextul referențialului contabil internațional, politicile contabile sunt definite în cuprinsul standardului IAS8 "Politici contabile, modificări ale estimărilor contabile și erori". Acest standard trebuie să se aplice la selectarea și aplicarea politicilor contabile de întreprindere și la contabilizarea modificărilor politicilor contabile, a modificărilor estimărilor contabile și a corectării erorilor din perioadele anterioare.

Elaborarea și fundamentarea politicilor contabile de către întreprinderile românești trebuie să se circumscrie Directivelor contabile europene și standardalor internaționale IAS-IFRS.

Profesorul universitar doctor Mihai Ristea face o delimitare între politici contabile și metode contabile. Dacă politicile contabile sunt opțiuni privind principiile, bazele de evaluare, convențiile, regulile și procedurile specifice adoptate de o întreprindere la întocmirea și prezentarea situațiilor financiare, atunci metodele reprezintă tratamentele sau procedurile utilizate de întreprindere în concordanță cu normele și politicile contabile pentru a produce și furniza informații fidele privind poziția financiară, performanța financiară și fluxurile de numerar ale unei întreprinderi.

Politicile contabile asigură un cadru în vederea selectării care dintre elementele patrimoniale sunt recunoscute în situațiile financiare, cum sunt acestea prezentate și evaluate. Sursa politicilor contabile o regăsim în reglementările contabile.

Formularea de politici contabile se circumscrie în cadrul următoarelor principii contabile generale avute în vedere la elaborarea situațiilor financiare conform Directivei a IV-a Europeană și Ordinul nr. 3.055/2009:

• principiul continuității activității;

• principiul permanenței metodelor;

• principiul prudenței;

• principiul contabilității de angajamente;

• principiul evaluării separate a elementelor posturilor de activ și pasiv;

• principiul intangibilității bilanțului de deschidere;

• principiul necompensării;

• principiul prevalenței economicului asupra juridicului;

• principiul pragului de demnificație.

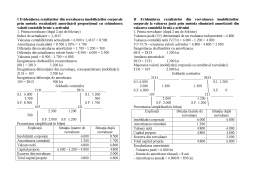

"Reevaluarea imobilizărilor poate fi utilizată ca o tehnică de contabilitate creativă prin care se urmărește majorarea capitalurilor proprii, precum și creșterea valorii activelor.

Este cunoscut faptul că, în virtutea principiului prudenței, ulterior recunoașterii inițiale (deci și pentru prezentarea în situațiile financiare) activele imobilizate trebuie evaluate la costul istoric (minus orice amortizare acumulată și orice pierderi acumulate din depreciere). Însă, aplicarea cu strictețe a principiului costului istoric poate afecta imaginea poziției financiare a unei entități prezentată în situațiile financiare. Normele contabile din unele țări, între care și România, permit și un tratament alternativ pentru imobilizările corporale și, în acest sens, imobilizările corporale pot fi supuse reevaluării (reevaluare efectuată potrivit dispozițiilor legale), caz în care sunt prezentate în bilanț la valoarea reevaluată (și nu la costul istoric) diminuată cu amortizarea și ajustările pentru depreciere. În același sens, IAS16 stabilește că o entitate poate opta ori pentru tratamentul contabil bazat pe cost ori pentru cel bazat pe reevaluare, corespunzător politicii contabile aplicate".

Ca regulă alternativă de evaluare, "entitățile pot proceda la reevaluarea imobilizărilor corporale existente la sfârșitul exercițiului financiar, astfel încât acestea să fie prezentate în contabilitate la valoarea justă, cu reflectarea rezultatelor acestei reevuluări în situațiile financiare întocmite pentru acel exercițiu.

Bibliografie

1. *** OMFP nr. 3.055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene

2. Mihai RISTEA - Metode și politici contabile de întreprindere, Editura Tribuna Economică, București, 2000

3. Aristița ROTILĂ - Contabilitate creativă, Editura Alma Mater, Bacău, 2012.

Preview document

Conținut arhivă zip

- Modelarea Performantelor Intreprinderii prin Inginerii Contabile Referitoare la Reevaluarea Imobilizarilor Corporale.doc

Alții au mai descărcat și

1.1 Dualismul contabil Pentru a putea vorbi despre un dualism contabil consideram oportuna definirea notiunii de sistem contabil. Prin sistem...

INTRODUCERE În condiţiile unei economii de piaţă, afacerile dezvoltă obiectul unei tranzacţii comerciale, astfel punându-se problema stabilirii...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

I. Introducere Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate...

Tranzitia tarii noastre spre economia de piata a impus adaptari corespunzatoare în organizarea si conducerea contabilitatii agentilor...

Reevaluarea contabilă este reevaluarea efectuată de contabil sau de evaluatori autorizaţi, pentru a aduce un activ, a cărui valoare netă contabilă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL 1 CONTABILITATEA CREATIVĂ: DEFINIRE ŞI FACTORI DE INFLUENŢĂ 1.1. Contabilitatea creativă între perversitate şi perfecţionarea...