Cuprins

- Introducere 3

- Capitolul 1:CONCEPTUL DE CONTROL INTERN 4

- 1.1. Controlul intern şi controlul extern 4

- 1.2. Caracteristicile controlului intern 7

- Capitolul 2:MODELE DE CONTROL INTERN 9

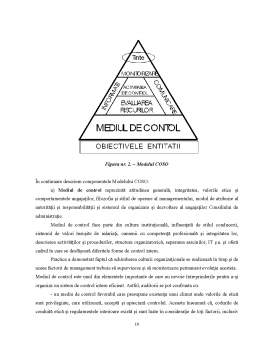

- 2.1. Modelul COSO 9

- 2.2. Modelul CoCo 19

- 2.2.1. Consideraţii generale 19

- 2.2.2. Structura modelului CoCo 24

- Capitolul 3: COMPARAŢIE ÎNTRE MODELUL CoCo ŞI

- MODELUL COSO 29

- Concluzii 31

- Bibliografie 32

Extras din proiect

INTRODUCERE

Etimologia cuvântului control provine din expresia latinească „contra rolus”, prin care se înţelege „verificarea unui act duplicat după original”.

Controlul în accepţiunea lui semantică este o „analiză permanentă sau periodică a unei activităţi, a unei situaţii pentru a urmări mersul ei şi pentru a lua măsuri de îmbunătăţire”.

În acelaşi timp, controlul semnifică o supraveghere continuă morală şi materială, ca şi stăpânirea unei activităţi, a unei situaţii.

În literatura de specialitate avem şi alte accepţiuni, astfel:

- în accepţiunea francofonă „controlul este o verificare, o inspecţie atentă a corectitudinii unui act”.

- în accepţiunea anglo-saxonă „controlul este acţiunea de supraveghere a cuiva, a ceva, o examinare minuţioasă sau puterea de a conduce ca un instrument de reglementare a unui mecanism”.

Din practică rezultă că, controlul este un atribut al managementului, un mijloc de analiză a realităţii şi de corectare a erorilor.

Sensul cel mai comun asociat controlului este acela de verificare, care frecvent se asociază cu activitatea de cunoaştere ce va permite managementului să coordoneze activităţile din cadrul organizaţiei într-un mod cât mai economic şi eficient.

Din punct de vedere al misiunii sale, controlul este o componentă intrinsecă a managementului, dar este şi o activitate specific umană, care serveşte, atât conducerii, terţilor/parteneri de afaceri, cât şi autorităţilor publice şi chiar populaţiei.

Controlul a evoluat şi evoluează continuu prin perfecţionarea sistemelor de organizare şi management, precum şi a mediului în care funcţionează şi care, la rândul său, se află într-o continuă mişcare.

Capitolul 1

CONCEPTUL DE CONTROL INTERN

1.1. Controlul intern şi controlul extern

În literatura de specialitate există mai multe tipologii ale controlului, dar din punct de vedere al modului de exercitare a controlului, avem:

- control intern;

- control extern

Controlul intern este format din ansamblul formelor de control exercitate la nivelul entităţii publice, inclusiv auditul intern, stabilite de conducere în concordanţă cu obiectivele acesteia şi cu reglementările legale, în vederea asigurării administrării fondurilor în mod economic, eficient şi eficace, care include structurile organizatorice, metodele şi procedurile.

Obiectivele generale ale controlului intern sunt:

- realizarea, la un nivel corespunzător de calitate, a atribuţiilor instituţiilor publice, stabilite în concordanţă cu propria lor misiune, în condiţii de regularitate, eficacitate şi eficienţă;

- protejarea fondurilor publice împotriva pierderilor datorate erorii, risipei, abuzului, fraudei;

- respectarea legii, a reglementărilor şi deciziilor conducerii;

- dezvoltarea şi întreţinerea unor sisteme de colectare, stocare, prelucrare, actualizare şi difuzare a datelor şi informaţiilor financiare şi de conducere, precum şi a unor sisteme şi proceduri de informare publică adecvată prin rapoarte periodice.

Controlul intern s-a confruntat în permanenţă cu lărgirea sistematică a ariei de aplicare. În prezent, controlul intern se referă la toate activităţile, programele şi procedurile, la întreg patrimoniul, la toţi membrii întreprinderii şi in acelasi timp acţionează permanent.

În practică, managementul este perceput ca fiind preocupat de organizarea sistemului de control intern şi de actualizarea permanentă a acestuia, datorită evoluţiei riscurilor cu care se confruntă entitatea.

În România, în perioada economiei planificate, controlul era organizat obligatoriu în cadrul unor structuri specializate (gestiune, financiar, calitate etc.) şi avea obiective diferite, situaţie în care statul impunea sistemul de control din interiorul unităţilor economice şi organiza şi controlul extern pentru urmărirea modului de exercitare a controlului intern al unităţilor economice.

Din aceste motive, perioada 1990-1999 s-a caracterizat prin profunde reorganizări, concretizate în restrângerea treptată a controalelor obligatorii şi instituirea unui sistem de control intern de către management, flexibil şi eficient, funcţie de riscurile cu care se confruntă organizaţia.

Începând din 1999, în sistemul de control românesc este introdus prin lege, conceptual de control intern şi conceptul de audit intern numai pentru entităţile publice, ceea ce a impus necesitatea unor clarificări ale conceptelor şi practicii în domeniu. Prin această lege, controlul intern este propus într-o manieră europeană, în sensul că se prevăd numai atribuţiile generale şi specifice ale controlului intern, iar modul de organizare şi exercitare al acestuia rămânând la dispoziţia managementului general al entităţii publice.

Modul acesta de organizare a sistemului de control intern, nespecific economiei planificate, a creat impresia managerilor că organizarea controlului este benevolă şi coroborat cu lipsa răspunderii manageriale a slăbit eficacitatea sistemului de control intern al entităţilor.

Practica internaţională impune separarea clară a activităţilor de control intern de cele de audit intern şi recomandă conturarea unui sistem de control intern şi a unei structuri de audit intern, ambele în coordonarea managerului, capabile să răspundă riscurilor cu care se confruntă entităţile.

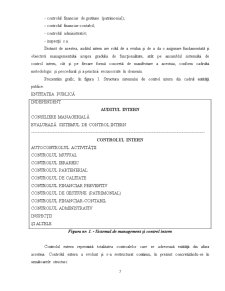

Conform practicii recunoscute în domeniu, controlul intern se regăseşte în componenţa fiecărei activităţi şi trebuie să fie formalizat prin proceduri coroborate cu fişele posturilor şi ROF-ul entităţii, care vor fi însoţite de liste de verificare, cu activităţile şi responsabilităţile ataşate acestora, care de fapt reprezintă instrucţiuni practice de realizare a controlului intern.

Preview document

Conținut arhivă zip

- Modele de Control Intern.doc

Alții au mai descărcat și

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

INTRODUCERE Considerat multă vreme, în mod nedrept şi neavizat, doar o formă a controlului financiar, auditul tinde să ocupe şi în ţara noastră...

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n au fost relevate legile comerciale...

Evaluarea sistemului de control intern Introducere Chiar din momentul apariţiei sale, contabilitatea a generat o nevoie: controlul. Originile...

MOTIVATIA CERCETARII Implementarea unor sisteme eficiente de control intern reprezinta o problema delicata pentru managerul oricarei entitati....

1. Prezentarea SC CIPVAL SRL Huşi SC CIPVAL SRL Huşi este o societate comercială care îşi desfăşoară activitatea în scopul obţinerii de profit....

1. Definitia Controlului Intern Controlul intern vizează ansamblul sistemelor întreprinderii. Dacă iniţial controlul intern avea ca obiectiv...

Introducere Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se...

Te-ar putea interesa și

Motivația și metodologia cercetării Dinamica economică actuală și acerba concurență existentă pe toate piețele, indiferent de profil, impun...

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

CAPITOLUL I 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR În conformitate cu prevederile legale, controlul financiar se organizează prin...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

Introducere Într-un fel sau altul, toată lumea efectuează control în activităţile cotidiene şi în toate domeniile de activitate de aceea controlul...

Capitolul 1 Conceptul de control 1.1. Definirea conceptului de control Din punct de vedere etimologic noţiunea de „control” provine din expresia...

CAPITOLUL I NOŢIUNI TEORETICE PRIVIND CONTROLUL INTERN 1.1. Paralela între controlul intern şi auditul intern În epoca modernă controlul...

Controlul intern reprezintă un proces continuu la care participă Consiliul de Administraţie, conducătorii, precum şi întregul personal al băncii...