Extras din proiect

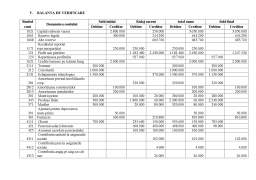

I. BILANTUL LA DESCHIDERE

Activ Valoare Capital propriu si datorii Valoare

Constructii

Conturi la banci

Materii prime

Terenuri

Echipamente tehnologice

Clienti

Produse finite

Marfuri 1.000.000

2.000.000

200.000

200.000

150.000

700.000

500.000

300.000 Capital social

Rezultatul reprortat reprezentand profitul nerepartizat sau pierderea neacoperita

Ajustari pentru deprecierea materiilor prime

Rezerve legale

Furnizori

Credite bancare pe termen lung

Amortizarea constructiilor

Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor 2.800.000

250.000

50.000

400.000

600.000

2.000.000

100.000

200.000

Total activ 6.400.000 Total capital propriu si datorii 6.400.000

II. ANALIZA CONTABILA

1. Achizitie de materii prime la cost de achizitie de 100.000, TVA 24%.

Tranzactia determina cresterea valorii stocului de materii prime (A+) inregistrat in debitul contului 301 Materi prime, creste creanta fiscala (A+) inregistrata in debitul contului 4426 TVA deductibila si mai creste datoria fata de furnizori (P+) intregistrata in creditul contului 401 Furnizori.

301

4426

401 A+

A+

P+ D

D

C

% = 401 124.000

301 100.000

4426 24.000

2. Consum de materii prime in valoare de 20.000 lei.

Tranzactia determina scaderea valorii stocului de materii prime (A-) inregistrata in creditul contului 301 Materi prime si creste cheltuiala privind materiile prime (A+) inregistrata in debitul contului 601 Cheltuieli privind materiile prime.

301

601 A-

A+ C

D

601 = 301 20.000

3. Incasarea sumei de 150.000 lei reprezentand creanta fata de un client.

Tranzactia determina scaderea creantei fata de client (A-) inregistrata in creditul contului 4111 Clienti si creste disponibilul bancar (A+) inregistrat in debitul contului 5121 Conturi curente la banci.

4111

5121 A-

A+ C

D

5121 = 4111 150.000

4. Achizitei de marfuri la costul de 20.000 lei, TVA 24%.

Tranzactia determina cresterea valorii stocului de marfuri (A+) inregistrat in debitul contului 371 Marfuri, creste creanta fiscala (A+) inregistrata in debitul contului 4426 TVA deductibila si mai creste datoria fata de furnizori (P+) intregistrata in creditul contului 401 Furnizori.

371

4426

401 A+

A+

P+ D

D

C

% = 401 24.800

371 20.000

4426 4.800

5. Vanzare de marfuri la pretul de vanzare de 100.000 lei, TVA 24%. Costul de achizitie al marfurilor vandute este de 80.000 lei.

a) Vanzarea propriu-zisa. Tranzactia determina cresterea veniturilor din vanzarea marfurilor (P+) inregistrate in creditul contului 707 Venituri din vanzarea marfurilor, creste creanta fiscala (P+) inregistrata in creditul contului 4427 TVA colectata si mai creste creanta fata de client (A+) inregistata in debirul contului 4111 Clienti.

707

4427

4111 P+

P+

A+ C

C

A

4111 = % 124.000

707 100.000

4427 24.000

b) Descarcare din gestiune. Tranzactia determina scaderea valorii stocului de marfuri (A-) inregistrata in creditul contului 371 Marfuri si cresc cheltuielile cu marfurile (A+) inregistrate in debitul contului 607 Cheltuieli privind marfurile.

371

607 A-

A+ C

D

607 = 371 80.000

6. Se inregistreaza salariile datorate personalului in suma de 400.000 lei.

Tranzactia determina cresterea cheltuielilor cu salariile (A+) inregistrate in debitul contului 641 Cheltuieli cu salariile personalului si cresterea datoriilor salariale fata de personal (P+) inregistrate in creditul contului 421 Personal – salarii datorate.

Preview document

Conținut arhivă zip

- Monografie - Bazele Contabilitatii SC Alex SA

- cerinta pag 1.JPG

- cerinta pag 2.JPG

- cerinta. pag 3.JPG

- Monografie - Bazele Contabilitatii SC Alex SA.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Societatea comerciala pe actiuni JEAN S.R.L. prezinta pe 31 august 2006 in bilanul contabil urmatoarea situatie a patrimoniului: ACTIV PASIV...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

1. Prezentarea unei firme si deschiderea "T"-urilor 2. Operatiuni economico-financiare (martie) 3. Analiza contabila pe etape de analiza (5...

I. PROBLEMĂ REZOLVATĂ Calculaţi indicatorii de echilibru financiar pe baza bilanţului financiar şi a bilanţului funcţional. Bilanţ contabil...

Te-ar putea interesa și

In baza art. 5 si 6 anexa 2 din legea 114/1996 , instanta a admis actiunea , a autorizat functionarea si a dispus inregistrarea in registrul...