Extras din proiect

Denumirea societatii: S.C. CONSTRIF S.A. IALOMITA

Denumiri anterioare: I.E.E.L.I.F. IALOMITA

Adresa, telefon, fax: Str. Constantin Dobrogeanu Gherea , Nr. 1A, Slobozia, jud. Ialomita, 043/230203, 230060,230506

Data infiintarii : 31.05.1991

Inmatriculare societate :

• Data inmatricularii: 31.05.1991

• Data hotararii judecatoresti: HG. 292/20.04.1991 ( sentinta civila 10/PJ/27.05.1994)

• Nr. certificat inmatriculare: J21/ 263/ 1991

• Nr. si data cod fiscal: R2071490 din 28.11.1992

Forma legala: Societate pe actiuni cu capital integral privat - privatizare prin metoda MEBO potrivit Legii 31/1990

Conducerea societatii ( nume si functie ):

ANGHEL CORNEL - Director general

DEGERATU MARIA - Director economic

Obiect de activitate:

• executie lucrari de constructii civile,industriale,imbunatatiri funiare, gospodarie comunala

• productie industriala

- producere de elemente prefabricate din beton armat,

- beton proaspat si mortare,

- confectii metalice diverse,

- fasonare armaturi , prelucrari in lemn

• prestatii cu mijloace de transport si utilaje terasiere;

• asistenta tehnica in executia lucrarilor de constructii , transporturi si utilaje terasiere.

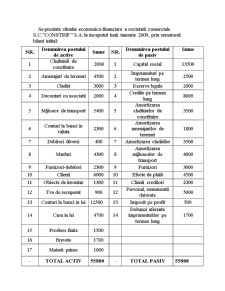

NR. Denumirea postului de active Sume NR. Denumirea postului de pasiv Sume

1 Cheltuieli de constituire 2000 1 Capital social 13500

2 Amenajari de terenuri 4500 2 Imprumuturi pe termen lung 2500

3 Cladiri 3000 3 Rezerve legale 2000

4 Decontari cu asociatii 2000 4 Credite pe termen lung 8000

5 Mijloace de transport 5400 5 Amortizarea cheltuielor de constituire 3500

6 Conturi la banci in valuta 2300 6 Amortizarea amenajarilor de terenuri 1800

7 Debitori diversi 400 7 Amortizarea cladirilor 3500

8 Marfuri 4300 8 Amortizarea mijloacelor de transport 4000

9 Furnizori-debitori 2300 9 Furnizori 3000

10 Clienti 6000 10 Efecte de platit 4500

11 Obiecte de inventar 1300 11 Clienti creditori 2300

12 Tva de recuperat 900 12 Personal, remuneratii datorate 5000

13 Conturi la banci in lei 12500 13 Impozit pe profit 500

14 Casa in lei 4700 14 Dobanzi aferente imprumuturilor pe termen lung 1700

15 Produse finite 1500

16 Brevete 1700

17 Materii prime 1000

- TOTAL ACTIV 55800

- TOTAL PASIV 55800

Se prezinta situatia economica-financiara a societatii comerciale S.C.”CONSTRIF ” S.A. la inceputul lunii ianuarie 2009, prin urmatorul bilant initial:

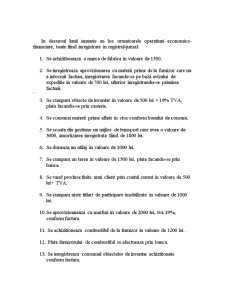

In decursul lunii ianuarie au loc urmatoarele operatiuni economico- financiare, toate fiind inregistrate in registrul-jurnal:

1. Se achizitioneaza o marca de fabrica in valoare de 1500.

2. Se inregistreaza aprovizionarea cu materii prime de la furnizor care nu a intocmit factura, inregistrarea facandu-se pe baza avizului de expeditie in valoare de 700 lei, ulterior inregistrandu-se primirea facturii.

3. Se cumpara obiecte de inventar in valoare de 500 lei + 19% TVA, plata facandu-se prin casierie.

4. Se consuma materii prime aflate in stoc conform bonului de consum.

5. Se scoate din gestiune un mijloc de transport care avea o valoare de 3000, amortizarea inregistrata fiind de 1800 lei.

6. Se doneaza un utilaj in valoare de 1000 lei.

7. Se cumpara un teren in valoare de 1500 lei, plata facandu-se prin banca.

8. Se vand produse finite unui client prin contul curent in valoare de 500 lei+ TVA.

9. Se cumpara niste titluri de participare imobilizate in valoare de 1000 lei.

10. Se aprovizioaneaza cu marfuri in valoare de 2000 lei, tva 19%, conform factura.

11. Se achizitioneaza combustibil de la furnizor in valoare de 1200 lei .

12. Plata furnizorului de combustibil se efectueaza prin banca.

13. Se inregistreaza consumul obiectelor de inventar achizitionate conform factura.

Preview document

Conținut arhivă zip

- Monografie Contabila.doc

Alții au mai descărcat și

Firma SC. Guar. SA a fost fondata in anul 1991. Inca din 1991 a inceput sa se dezvolte, incercand sa acumuleze cat mai multe dintre utilajele...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...