Extras din proiect

ORGANIGRAMA COMPANIEI

DIRECTOR

GENERAL

DEPARTAMENTUL

FINANCIAR

CONTABIL

DEPARTAMENTUL

RESURSE UMANE

DEPARTAMENTUL VANZARI

CONTABIL

INSPECTOR

RESURSE UMANE

DIRECTOR VANZARI

2 Forma societatii:

este societate cu raspundere limitata si isi desfasoara activitatea in conformitate cu legile si reglementarile in vigoare din Romania. Domeniul si obiectul principal de activitate consta in cod CAEN 5211-comert cu amanuntul in magazine nespecializate cu vanzare predominanta de produse alimentare,bauturi,tutun.

Legaturile functionale dintre compartimente:

Compartimentele sunt de 6 tipuri in cadrul societatii:

-compatimentul financiar contabil

-compartimentul resurse umane

-compartimentul vanzari

-compartimentul contabil

-compartimentul inspector resurse umane

-compartimentul director vanzari

Salariatii din cadrul societatii sunt in numar de 4 persoane prin contract de munca individual pe o perioada nedeterminata,cu o remuneratie in functie de pregatirea profesionala.

Se raporteaza la organele fiscale competente decontul de TVA si declaratia privind obligatiile de plata la bugetul statului(din vectorul fiscal depus la 01.01.2008 raportarile se fac trimestrial)

Lunar se depun declaratiile pentru salariati privind somajul,sanatatea si casa de pensii.

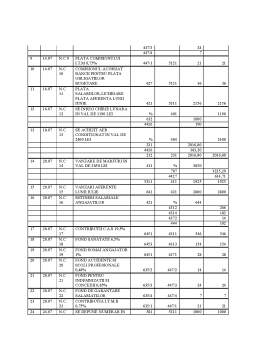

Societatea prezinta la inceputul lunii iulie 2008 urmatoarea situatie in conturi:

ACTIV PASIV

1012 0 200

1061 0 10

212 7676 0

281 0 4830

371 39160 0

378 0 13594

401 0 18164.37

421 0 2156

4311 0 546

4312 0 266

4313 0 154

4314 0 182

4371 0 28

4372 0 14

441 0 600

444 0 182

462 0 8480.84

4471 0 21

447/2 0 14

447/3 0 24

447/4 0 7

4423 0 812

4424 0 0

4426 0 0

4427 0 0

4428 0 6252.49

5121 7603,00 0

5311 2098,70 0

TOTAL 56537,70 56537,70

In cursul lunii iulie societatea a efectuat urmatoarele operatii:

1. La data de 02.07.2008 societatea achizitioneaza marfuri in valoare totala de 1428 lei

% 401 1428 lei

371 1200 lei

4426 228 lei

2. Se receptioneaza marfurile-se intocmeste nota de intrare receptie si se calculeaza adaos comercial 30%

371 % 428.40 lei

378 360 lei

4428 68,40 lei

3. La data de 06.07.2008 se inregistreaza vanzare de marfuri in valoare de marfuri in valoare de 3000 lei plus TVA 19%.

411 % 3570 lei

707 3000 lei

4427 570 lei

Incasarea numerar cu chitanta a intregii sume.

5311 411 3570lei

4. La data de 09.07.2008 se inregistreaza factura de energie electrica in valoare de 312 lei.

% 401 312 lei

605 262,19 lei

4426 49,81 lei

5. La data de 10.07.2008 se achita factura de utilitati din banca cu OP (factura energie electrica din data de 09.07.2008).

401 5121 312 lei

6. La data de 11.07.2008 se achita factura din 02.07.2008 in valoare de 1428 lei cu OP.

401 5121 1428 lei 4

Preview document

Conținut arhivă zip

- Monografie Contabila.docx

Alții au mai descărcat și

Argument Aritmetică a afacerilor, contabilitatea este un sistem logic şi raţional de informare specializată, supus unor convenţii şi norme...

C APITOLUL 1 PREZENTAREA SOCIETATII COMERCIALE “TRIPLU A” S.R.L. 1.1. ASOCIATII Societatea este constituita de catre: - Neagu Maria Victoria,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Societatea comerciala pe actiuni DANA S.RL.prezinta pe 31 Ianuarie 2007 in bilanul contabil urmatoarea situatie a patrimoniului: ACTIV PASIV...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...