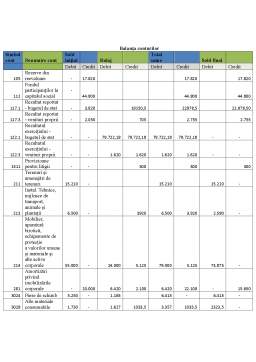

Extras din proiect

Direcţia Judeţeană de Statistică Dâmboviţa, al cărei conducător are calitatea de ordonator terţiar de credite de subordonare centrală a primit pentru anul 2010 din bugetul de stat 70.000 lei, pentru buna desfăşurare a activităţii instituţiei. O parte semnificativă din activitatea sa este autofinanţată.

În cursul anului bugetar au fost efectuate o serie de operaţiuni ce vizează:

1. Deschiderea de credite bugetare:

D 8067 70.000 lei

Credite deschise pentru cheltuieli proprii

2. Se acordă un avans de 540 lei unui furnizor pentru achiziţionarea de piese de schimb pentru aparatele xerox din dotare. Peste 10 zile se recepţionează piesele de schimb, conform facturii primite de la furnizor, în valoare de 930 lei şi se decontează diferenţele:

• se înregistrează avansul:

540 lei 409 = 770.1 540 lei

Furnizori-debitori Finanţarea de la bugetul de stat

• se recepţionează piesele de schimb:

930 lei 3024 = 401 930 lei

Piese de schimb Furnizori

• se decontează avansul şi se achită diferenţa:

930 lei 401 = 409 540 lei

Furnizori Furnizori debitori

770.1

Finanţarea de la bugetul de stat 390 lei

3. Un salariat se deplasează în interes de serviuciu, motiv pentru care primeşte un avans de 360 lei, din care 300 lei în numerar şi 60 lei bonuri de benzină. La înapoierea din deplasare, salariatul justifică avansul astfel:

- cheltuieli de cazare 220 lei

- diurna 18,7 lei

- factură pentru cumpărarea de furniruri de birou 35 lei

- bonuri de benzină neconsumate 10 lei

- depune în caserie suma neconsumată de 26,3 lei

• se ridică numerarul de la trezorerie:

300 lei 531 = 770.1 300 lei

Finanţarea de la bugetul de stat

• se acordă avansul:

360 lei 542 = 531 300 lei

Avansuri de trezorerie Casa

5324 60 lei

Bonuri valorice pentru carburanţi auto

• se justifică avansul:

288,7 lei 642 = 542 360 lei

Cheltuieli cu deplasări, Avansuri de

detaşări şi transferări trezorerie

26,3 lei 531

Casa

10 lei 5324

Bonuri valorice pentru

carburanţi auto

35 lei 3028

Alte materiale consumabile

• se depune la bancă suma neconsumată:

26,3 lei 531 = 770.1 26,3 lei

Casa Finanţarea de la bugetul de stat

4. În urma unui control inopinat efectuat la magazia de materiale se constată lipsa de toner xerox, în limita normelor de perisabilitate, în valoare de 62,5 lei şi lipsa de materiale consumabile (detergent, becuri, furnituri de birou) în valoare de 18 lei, sumă ce va fi imputată gestionarului la valoarea actuală de 24 lei:

• înregistrarea lipsei neimptabile:

62,5 lei 6028 = 3028 62,5 lei

Cheltuieli privind alte Alte materiale consumabile

materiale consumabile

• înregistrearea lipsei imputabile:

24 lei 4282 = 3028 18 lei

Alte creanţe în legătura Alte materiale consumabile

cu personalul 4481 6 lei

Alte datorii faţă de buget

• gestionarul depune sumele la casierie:

24 lei 531 = 4282 24 lei

Casa Alte creanţe în legătura

cu personalul

• se virează la bugetul de stat diferenţa între valoarea actuală şi preţul de cumpărare:

6 lei 4481 = 770.1 6 lei

Alte datorii faţă de buget Finanţarea de la bugetul de stat

5. Instituţia a vândut firmei SC „Alfa” SRL mobilier din patrimoniul privat, la preţul de vânzare de 2.850 lei ; acesta a fost achiziţionat cu 3.920 lei şi amortizat 1.500 lei. Preţul de vânzare va fi virat bugetului de stat dupa încasare.

Preview document

Conținut arhivă zip

- Monografie Contabila - Institutii Publice.doc

Alții au mai descărcat și

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

1.1. Denumirea entitatii publice si a activitatii pe care o desfasoara Aceasta monografie contabila a fost întocmita la Scoala Generala nr. 7...

“Omul nu poate ajunge om decât prin educaţie” (Kant) Introducere Încercarea de a scrie acest auxiliar este inevitabil însoţită de întrebarea: de...

MOTIVAŢIE Contabilitatea publică constituie contabilitatea care asigură evidenţierea tuturor operaţiunilor de încasări şi plăţi referitoare la...

CERINTE Se da o companie fictiva care va trebui sa aiba ca obiect de activitate productia si comercializarea de produse de patiserie, conform unui...

Capitolul I. Prezentarea entităţii. 1.1. Înfiinţare, denumire, capital. Societatea „X” a luat fiinţă în data de 05.02.2003, înregistrată la...

SAGA C este un soft integrat pentru evidenta contabila si de stocuri, des utilizat atat de institutiile publice dar si de societatile private,...

Primaria orasului Alexandria – institutie publica - primeste finantarea de la Ministerul Finantelor in suma de 310.000 RON, din care 200.000 RON...

Te-ar putea interesa și

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

Capitolul 1. Organizarea şi funcţionarea instituţiei 1.1. Scurt istoric Documentul care atestă înfiinţarea Primăriei municipiului Iaşi este Legea...

INTRODUCERE Lucrarea de faţă îşi propune să analizeze modalitatea de efectuare a operaţiunilor privind încheierea execuţiei sistemului bugetar...

1.PREZENTAREA INSTITUTIEI PUBLICE 1.1. Denumirea institutiei, profil, obiect de activitate profesionala Primaria Municipiului Bacau este...

Capitolul I – PREZENTAREA GENERALĂ A INSTITUŢIEI PUBLICE Teatrul Municipal „Lucia Sturdza Bulandra” este o instituţie publică de cultură de...

1. Introducere Conceptul de unitate administrativ-teritorială.Capacitatea juridică şi competenţa materială. Instituţiile publice au un rol...

În prezent ne aflăm în faţa unor procese ireversibile şi de interes pentru contabilitate, precum: globalizarea economiilor, crearea societăţilor...

Conceptul de unitate administrativ-teritorială.Capacitatea juridică şi competenţa materială. Instituţiile publice au un rol important în cadrul...